当地时间7月27日,美国联邦储备委员会宣布,将联邦基金利率目标区间上调75个基点到2.25%至2.5%的水平,符合市场预期。这也是美联储连续第二次加息75个基点。

与此同时,美联储宣布将从9月起加速“缩表”,提高美国国债的每月缩减上限至600亿美元,并提高机构债券和机构抵押贷款支持证券(MBS)的每月缩减上限至350亿美元。

美联储主席鲍威尔随后召开新闻发布会表示,随着利率变得更加收紧,放缓加息步伐可能是合适的。他的言论显然极大地点燃了市场热情。周三,美国股市大幅上涨,截至收盘,道指涨436.05点,涨幅1.37%,报32197.59点,纳指涨4.06%,报12032.42点,标普500指数涨2.62%,报4023.61点。

7月27日,美国联邦储备委员会主席鲍威尔在华盛顿出席新闻发布会。新华社记者刘杰摄

鲍威尔:不认为美国经济陷入了衰退

这是美联储今年以来第四次加息,至此,美联储年内已加息225个基点:3月17日,加息25基点;5月5日,加息50基点;6月16日,加息75基点;7月27日,加息75基点。

美联储主席鲍威尔表示,虽然有所放缓,美国经济并未陷入衰退。“随着货币政策的立场进一步收紧,在我们评估累积政策调整对经济和通胀的影响时,放缓加息速度可能是合适的。”他说。

美联储决议公布后,国际金价探底回升。盘后纽约商品交易所9月交割的COMEX黄金期货合约较日内低位反弹超20美元,目前交投于1733美元/盎司,上涨0.90%。COMEX白银期货合约上涨2.8%,重返19美元上方,现报19.05美元/盎司。

国际油价创近一周新高。WTI原油近月合约上涨2.40%,报97.26美元/桶,布伦特原油近月合约上涨2.13%,报106.12美元/桶。

银行板块表现不俗,美银、花旗、摩根大通、高盛上涨超1.5%。加息消息公布后,摩根大通、花旗和富国银行等华尔街机构当天宣布,他们已将最优惠贷款利率(prime lending rates)上调75个基点,至5.5%,从周四起生效。

芯片板块普涨,美国参议院前一天以64票对32票将一项法案向前推进,预计众议院本周有望进行表决。该法案不仅为美国半导体生产提供大约520亿美元的政府补贴,还为芯片厂提供据估计价值达240亿美元的投资税收抵免。英伟达大涨7.2%,德州仪器涨6.6%,英特尔涨3.1%。

特斯拉上涨6.2%,此前公司预计电动卡车Cybertruck将在2023年中期交付。

科技股领跑市场,谷歌涨7.7%,财报显示公司搜索业务广告收入增长强劲。微软上涨6.7%,其Azure和云服务的收入增长40%,预计全年营收将保持两位数的增速。此外,亚马逊涨5.3%,苹果涨3.4%,两家公司将于周四盘后公布业绩。

瑞银全球财富管理分析师海菲尔(Mark Haefele)表示:“未来依然有太多动态因素需要考虑,我们预计FOMC会议后市场仍将保持波动。由于市场预计到年底联邦基金利率将达到3.3%,这意味着在本周的会议之后,到12月底美联储可能需要加息大约100个基点的加息。但加息的步伐仍不确定。”

二季度GDP公布在即

北京时间周四晚8:30,美国将公布二季度GDP数据。

美国亚特兰大联邦储备银行27日公布最新预测显示,今年第二季度美国实际国内生产总值环比按年率计算将萎缩1.2%。美国商务部数据显示,今年第一季度美国经济萎缩1.6%。如果亚特兰大联储预测成为现实,意味着美国经济陷入技术性衰退。

通常而言,经济衰退被定义为连续两个季度的GDP负增长。

不过,拜登政府正努力给担忧情绪降温。白宫首席经济顾问、国家经济委员会主任迪斯(Brian Deese)26日表示,连续两个季度GDP负增长并不是衰退的正式定义标准。事实上,由于强劲的劳动力市场等因素,作为判定美国商业周期官方机构的国家经济研究局(NBER)不太可能马上宣布美国进入经济衰退。

美联储主席鲍威尔在议息会议后的记者会上表示,此次加息75个基点后,联邦基金利率目标区间已接近中性利率水平。虽然通胀数据仍然呈上升趋势,但目前经济很可能处于数据尚未完全反映出货币政策收紧效应的时期,他认为加息和“缩表”实际上已产生了效果。

鲍威尔称,目前美联储的缩表操作在良好地运作,会按计划在9月开始全速缩表,模型预计2~2.5年美联储资产负债表可以回归“正常”。

植信投资研究院研究员董澄溪认为,本次加息基本符合市场预期,但美联储的态度较市场预期更偏“鸽派”,承认经济出现放缓迹象,表示未来加息节奏将取决于经济数据,可能会放缓加息节奏。抑制通胀仍是美联储目前的首要目标。尽管经济增速的拐点已经出现,但美联储仍需要继续加息,以避免美国经济陷入滞胀。

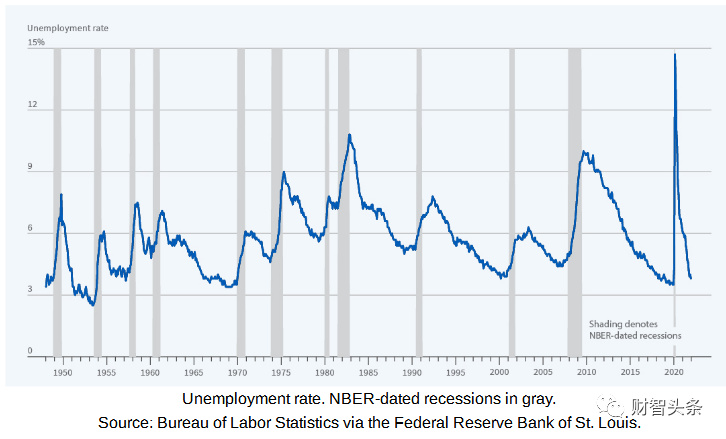

近70年美国经济衰退与失业率的关系(资料来源:NBER)

面对近41年最高的通胀数据,在经济放缓和未来政策收紧预期下,挑战可能才刚刚开始。高烧不退的物价也让不少人开始认为,也许只有经济衰退和更高的失业率才能显著缓解价格压力。

亚洲央行收紧货币政策

面对不断加息的美联储,韩国、澳大利亚和泰国的通胀率目前已分别升至二十三年、二十一年和十四年来最高水平。而随着大宗商品价格上涨和供应链受阻继续推高进口成本,最糟糕的情况可能还没有结束。

长期以来,亚洲央行决策者一直采取鸽派立场,以支持国家经济从疫情中恢复,但这导致货币疲软和资本外流。而为了应对美联储加息和不断上升的通胀,亚洲央行终于开始采取措施。

韩国央行上周三史无前例地将基准利率上调了50个基点至2.25%,为1999年来最大涨幅。新加坡金管局则在上周四将新元的名义有效汇率政策区间中点上调。菲律宾央行同日宣布非周期加息75个基点,至3.75%,加息幅度为近22年来最大。

汇丰银行亚洲区的首席经济学家Frederic Neumann表示,波动的汇率和美联储的加息正在加剧许多亚洲央行收紧货币政策的紧迫性。随着韩国、新加披、菲律宾等国的央行意外收紧货币政策,泰国和印度尼西亚的央行现在可能会加快反应速度。

美股仍难言底

机构普遍预计,加息节奏将在四季度弱化。杰克逊霍尔全球央行年会将于8月底举行,投资者将密切关注央行的前瞻指引。

瑞士百达财富管理资深美国经济学家柯冬铭(Thomas Costerg)认为劳动力市场可能在年底前恶化,随着失业率上升,工资和通胀应大幅下降,美联储或将视之为危险信号,并以此为由停止加息。2023年可能会发生温和的衰退,伴随失业率走高,故美联储不会进一步加息。“事实上,我们认为美联储将更多地关注增长指标(以及不断上升的衰退风险),并采取更前瞻的态度对抗通胀。我们预计鹰派的言论会消退。因此,我们认为9月美联储的行动是小幅加息25BP。”

美国企业研究所经济学家德斯蒙德·拉赫曼告诉新华社记者,到目前为止,美联储收紧货币政策已对金融市场产生重大影响,上半年股票和债券市场遭遇大幅下跌,一些经济领域增长开始放缓。

在盈利衰退预期下,目前美股仍难言底。机构认为,美股的盈利下调可能仍有5%~10%的空间。

7月28日,多家科技巨头都将发布财报,前景并不容乐观。例如,华尔街预测,成本增加挤压苹果公司的利润空间,该公司可能报告销量增长率为疫情暴发以来最低,并且季度每股收益为近两年首次下降。营业收入增长与盈利下滑的原因之一是高门槛可比业绩,另一原因可能是美元走强。去年同期,因为疫情期间技术需求爆发,苹果季度每股收益增加一倍多。苹果公司有一半以上的销售发生在美国境外,美元的强势是个不利因素。很多跨国公司最近几周都提到了美元强势这个不利因素。

未来几天,美股波动性可能会上升。多位交易员指出,FOMC会议结束后,第二季度GDP将于当天晚些时候公布。市场预计第二季度GDP将温和增长0.5%。然而,部分数据表现疲软,GDP连续两个负增长是可能的,这符合定义衰退的技术标准之一。

人民币汇率开盘走高

美联储加息消息发布后,今日在岸和离岸人民币对美元汇率双双走高。在岸汇率开盘即拉升35个基点,报6.7534,与此同时,离岸人民币对美元直线走高收复6.74关口,最高升至6.7335,随后有所回落。截至10点05分,在岸、离岸人民币对美元分别报6.7450、6.7444。

光大银行金融市场部宏观研究员周茂华表示,美联储政策对国内影响有限,主要是中美处于不同经济与政策周期中,一国股市最终还是要回到本国经济基本面。从趋势看,国内经济发展前景、股市走势确定性高,人民币资产与其他市场关联度不高,人民币汇率走势平稳,人民币国际化步伐加快等,在全球政经前景复杂、市场波动剧烈环境下,人民币资产有望成为全球资金避风港。

国家外汇管理局局长、新闻发言人王春英上周在国新办发布会上表示,今年上半年人民币汇率弹性增强,在全球范围内表现稳健。今年以来,受到美联储加息、地缘政治冲突等多重因素的影响,国际外汇市场变化的主线是美元走强,主要非美货币走弱。在这个背景下,人民币对美元的汇率出现了贬值,但是与国际主要货币相比,人民币币值的稳定性比较强,贬值幅度远小于欧元、日元、英镑等主要非美货币。

对于下半年人民币汇率走势,王春英认为,仍将在合理均衡水平上保持基本稳定。她具体指出了四方面支撑因素:第一,中国经济企稳恢复,主要经济指标向好,产业链、供应链保持稳定,将继续发挥支撑人民币汇率的根本性作用。第二,中国的外贸和外资发展韧性较强,贸易投资等实体经济层面的资金仍会是流入的基本盘,有助于外汇市场供求的基本平衡。第三,市场主体汇率预期基本稳定,保持“逢低购汇、逢高结汇”的理性交易模式。此外,中国对外资产负债结构不断地优化,外汇储备规模保持总体稳定,持续居全球首位,仍然发挥着稳定国家经济金融安全重要的“稳定器”和“压舱石”作用。