一轮问询、两次中止、四递招股书!兜兜转转,酒仙网还是未达夙愿。

6月30日,深交所创业板发布《关于终止对酒仙网首次公开发行股票并在创业板上市审核的决定》。

面对个中波折,遗憾之余也有疑问:作为酒商新势力“御三家”,酒仙网为啥上市这么难?

01

一波三折资本路

轻装上阵仍失利

LAOCAI

公开资料显示,酒仙网2009年成立,是以品牌运营为核心的酒类全渠道、全品类零售及服务商,也是国内较早进入酒类电商业的企业之一。

伴随行业红利,乘着B2C、B2B、O2O等风口,其一路声名鹊起、做大做强。企查查显示,成立至今,酒仙网至少获得过10起融资,融资总额超18亿元,背后不乏华兴资本、红杉资本中国基金等明星机构,堪称资本宠儿。

然相比之下,二级市场境遇就差了不少。

2013年至2015年,酒仙电子商务的营收从8.65亿元增至21.92亿元,同期亏损3.09亿元、2.8亿元、2.51亿元。

虽持续亏损,2015年酒仙网仍成功挂牌新三板(彼时上市主体为“酒仙网电子商务股份有限公司”)。但2017年因违规不披露年报,被监管机构出具警示函。同年6月,酒仙电子商务停止挂牌。

不过,酒仙网也在酝酿更大动作。据公告,退市是因公司经营战略发展需要及在境内资本市场上市的战略发展规划,即寻求主板IPO。

同年,酒仙网进行业务调整。重组后,酒仙电子商务不再从事经营性业务,只作为持股公司存在,主体变更为“酒仙网络科技”。

即经出资与股权置换后,酒仙网承继酒仙电子商务资产和业务,又与此前巨额亏损进行了割裂。

2021年4月,酒仙网股票发行上市申请获受理,创业板IPO旅程拉开序幕。

然轻装上阵的酒仙网,依然波折不断。

2021年4月8日、2021年8月4日、2021年8月12日、2021年9月29日,酒仙网先后递交四版招股书。

2021年5月,深交所对其第一轮问询,要求酒仙网对其上市主体、实控人、对赌协议以及现金流等37个问题进行补充说明。

2021年8月、9月,酒仙网两次补充披露了招股书及问询函回复。

诚意十足、决心十足。遗憾的是,意外还是比明天先来了。

2022年1月26日,因金杜律师事务所被证监会立案调查,深交所中止酒仙网的发行上市审核。

2022年3月31日,因财务资料已过有效期,酒仙网上市审核再次中止。

这一次,酒仙网没再更新招股书,2022年6月29日主动撤回上市申请。

02

负债率、存货高企 毛利率下滑

营利双增背后、警惕流动性压力

LAOCAI

叹息遗憾背后,一切还是基本面说话。

酒仙网主营业务收入分两部分:一是酒类产品的销售,营收占比超90%;另一是技术服务,2020年收入约1.93亿元,占公司主营收入约5.21%。

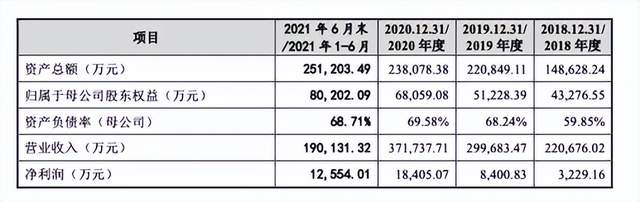

2018年至2020年,酒仙网营收22.07亿元、29.96亿元、37.17亿元;归母净利2855.65万元、8166.17万元、1.82亿元。

2021年1-6月,酒仙网营收约19.01亿元,净利约1.22亿元。

截至2021年6月末,酒仙网线下连锁门店达到1009家,覆盖全国31个省及直辖市。

乍看规模、增速、业绩均可圈点,为啥市场还不买账?

另一些关键数据,不是加分项。

2021年1-6月,酒仙网经营活动产生的现金流量净流出约1.25亿元,处于“失血”状态。这对一向看重现金流的快消平台来说,着实有些难拿出手。

尤其结合高企负债。2018年至2020年,酒仙网短期借债高企分别为1.98亿元、5亿元和5.3亿元,3年累计超12亿元。资产负债率59.85%、68.24%、69.58%,呈逐年增加态势。

横向对比,负债率显著高于同业。据国际投行研究报告显示,2020年,华致酒行及名品世家的资产负债率均未超35%。

截至2021年6月末,酒仙网应收账款账面余额约7114.69万元,其中一年以上的应收账款余额2210.23万元,较2020年末增长6.22%。

另一厢,预付款、存货压力也不容忽视。2018年-2020年,前者分别为3.50亿元、3.85亿元和4.14亿元。后者由5.47亿元增至8.17亿元。

更新后的招股书显示,截至2021年6月末,酒仙网存货净值达10.46亿元,占流动资产的比例49.82%;预付账款约6.18亿元,占流动资产的比例29.45%。

酒仙网坦言,由于酒水销售及流通行业具有季节性特征,第四季度至春节前为销售高峰,公司需要向酒厂预付或支付大额采购资金,在年末形成大额存货及预付账款,导致阶段性流动资金相对紧张。

2018-2020年,毛利率分别为23.04%、22.51%和20.93%,亦呈持续下滑状态。

升降之间,再看酒仙网基本面,又有多光鲜呢?

行业分析师于盛梅认为,应收账款、存货高企,除了带来现金流压力,也有减值坏账风险,折射出企业市场话语权、产品影响力亟待提升。当下的酒仙网存在一定流动性风险。白酒行业存在周期性波动,作为流通渠道,酒仙网需一定“资金蓄水池”来抵御冲击、平滑销售、减少波动。

不算夸言。要知道,酒仙网虽经历多次融资,但最近一次融资是2019年12月。如今上市又失败,流动性压力不可不察。

03

酒企“反攻”、经销商“反目”

如何强链优链?

LAOCAI

高负债、低毛利背后,细分业务,酒仙网销售收入中70%来自流通产品销售。其中大头是茅台与五粮液,占据近半壁江山。

以2020年为例,茅台销售收入8.61亿元,占白酒总收入比30.97%;五粮液销售收入5.19亿元,占比18.65%。

名酒加持成就了业绩高光,但过度依赖的B面隐患也不可不察:如上述品牌方,降低采购配额甚至取消合作协议,将对企业采购、销售及市场声誉产生重大不利影响。

行业分析师李晨表示,这也是垂类电商平台的尴尬所在,上游酒企尤其知名酒企话语权强大,多奉行先款后货策略,随着销售量增加,如回笼资金不足,甚至只能“借款买酒”,可谓稳健发展的一大硬伤。

即使如此,也不能高枕无忧。

近年来,茅台、五粮液等头部品牌正努力发展直营渠道。尤其茅台,近年经销体系大变革,触网动作越来越大。2022年3月,“i茅台”电商APP正式运行。

本就强势,自有渠道再反攻。生存空间一再挤压,酒仙网将何去从呢?

另一厢,流量巨头也瞄准了卖酒生意。除了传统电商平台京东、淘宝,抖音电商也被传出正组建酒水自营电商团队。

外患之外还有内忧。

2022年4月,据新浪财经消息,多名酒仙网加盟商向其透露,目前大量加盟商已经解约。原因主要是酒仙网多款酒供货价格超市面零售价、多方存在合同纠纷、拖欠几十万至上百万返点等。

加盟商之于酒仙网,相当于毛细血管终端,重要性不言而喻。上述“反目”必须引起重视。

何以至此?归根结底,还要从模式说起。

众所周知,酒类传统经销商存在省代、市代、县代等多层经销体系,而酒仙网打破了原有结构,把多层压缩成单层经销模式,即从酒厂到酒仙网再到消费者。

一定意义上说,酒仙网的加盟商相当于“经销商的经销商”。而酒厂对酒仙网的压力,自然也会传导至加盟商。压力叠加,一旦达到临界点,友谊小船自然就翻了。

上下游皆有麻烦,不禁疑问酒仙网的产业链话语权到底咋样?核心壁垒稳不稳?如何补链强链优链?

值得注意的是,交易所在首轮问询中第一个问题就直指酒仙网的竞争优势,要求公司披露核心竞争力和优势的具体体现,说明市场地位及优势是否会被京东、淘宝等电商平台取代,酒类销售是否依赖于上游酒厂等问题。

04

投诉槽点

信任口碑是根基

LAOCAI

发问有良苦用心。

业务实力如何,最终市场、用户说话。

作为业界领先的酒类垂直电商,酒仙网自我定位是“为广大酒类消费者提供优质的产品及服务”。

但看一些实操槽点,是否不乏违和感?

酒仙网曾被曝出在多平台自营产品定价混乱,价差超10倍,涉嫌价格歧视。

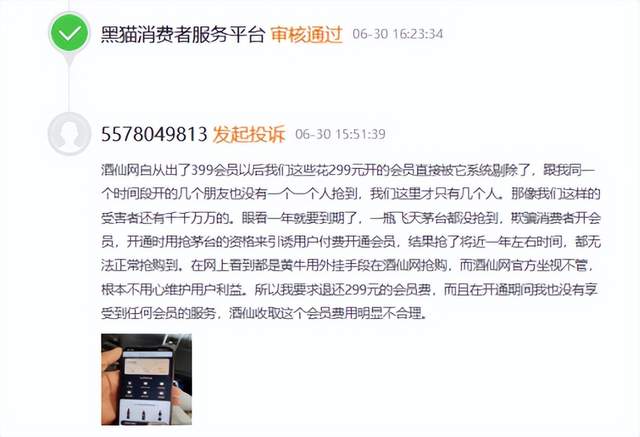

浏览黑猫投诉,截至7月7日15时,酒仙网相关投诉968条。其中,多数涉及会员权益纠纷,如“虚假宣传、拒不退款”等;也有消费者投诉买到假酒,质疑酒仙网“保真、高性价比”。

如2022年6月30日,用户5578049813发起投诉:酒仙网自从出了399会员以后我们这些花299元开的会员直接被它系统剔除,眼看一年就要到期,一瓶飞天茅台都没抢到,欺骗消费者开会员……在网上看到都是黄牛用外挂手段在酒仙网抢购,而酒仙网官方坐视不管,根本不用心维护用户利益。

2021年4月5日,有用户投诉称,2021年4月1日在酒仙网购买奔富407红酒一瓶,怀疑是假货(瓶帽字体劣质,细节不清,瓶身没有官方防伪二维码,浮雕不清晰),要求退款、赔偿。

(上述投诉均经过平台审核)

买酒就是买体验,用户口碑是生存之基。一旦信任受损,平台价值之石也将不稳。

从上述吐槽看,酒仙网并非尽善尽美,起码与“提供优质的产品及服务”还有不少距离。查缺补漏、重塑信任,是个持续工作。

据招股书显示,2019年酒仙网的预计退货损失451.57万元,2020年增到4716.48万元。

十倍有余的增长,透露什么信号?速度体量之余,精细化、质量化更重要。

05

对赌压身

不言弃与更精准

LAOCAI

不算苛求。

上市失败,酒仙网后路不轻松。

2017年12月,酒仙网实控人和控股股东曾与45名投资方股东签订对赌协议,约定若截至2018年12月31日,投资方有权要求公司及其实控人回购投资方投资而取得的公司全部或部分股权。后将上述期限延至2021年12月31日。

基于此,新余富海向酒仙网投资6500万元。而在首次约定的对赌协议触发日后,前者要求后者按协议回购股权。

据北京市第二中级人民法院判决书显示,“截止本案起诉,酒仙网股份公司仅向浦发共管账户付款1000万元,新余富海大部分出资及收益逾期未付。”

换言之,酒仙网并未全款支付回购金额。

好消息是,据中国裁判文书网信息显示,新余富海暂时撤回上诉。但也意味着,该事件有再次发酵的可能。

显然,IPO折戟只是利空开始,还有更大考验。不禁疑问,一旦真要对赌回购,酒仙网如何应对、还能正常运转么?

面对不大不小的危机,如何定风波,酒仙网正处关键十字路口。

7月2日,郝鸿峰发了一条意味深长的朋友圈。“纵有疾风起,人生不言弃”。

是否对IPO失利的回应,仁者见仁,不做评判。但大将风度值得肯定。

的确,一路走来、风雨穿越,酒仙网在郝鸿峰的带领下走出一条“流通新势力”新路,除了能力、眼光、胆识,韧性耐力也是蝶变关键。

酒仙网的竞争壁垒在哪里?

相较传统经销商,其“新”体现在两方面:一是融入互联网元素,与互联网时代同频;二是加速连锁化,在上下游都比单体的传统经销商更有议价、品牌、开发优势。

酒仙网表示,酒类销售的基本逻辑还是供应链,酒仙网经过十几年经营,有着不小的护城河。

“尽管新的场景不断出现,我们可以通过供应链快速介入,比如抖音平台崛起,我们打造的拉菲哥,也成为白酒带货的头部KOL。”

消费者方面,酒仙拥有3000万的注册会员。为扩大会员规模与粘性,酒仙摸索出一套独特模式:从“618”到“双11”,从“炫酷品牌日”到“超级品牌盛典”,从“日常酒友互动”到“大客户品鉴”……

董事长郝鸿峰,甚至亲自下场带货,在抖音平台开通直播店铺,目前粉丝超90万。

2022年5月,酒仙网开始“去网化”,将品牌升级为酒仙。酒仙网称“此次迭代升级后酒仙将以‘集零售与品牌运营于一体的综合性酒业集团’的身份再次征战中国酒类流通市场大潮。”

商之大者,在于不断变革、进化。显然,虽内忧外患,又有IPO折戟新伤,但酒仙网、郝鸿峰仍不乏斗志,不乏价值看点、翻盘可能。

单从此看,IPO失败也不失一件好事,一个可贵启示录,烈火真金、痛定思痛、终达夙愿也未可知。

只是,行业、用户也在快速变化。一日千里、白刃竞争,留给两者腾挪空间也逐渐逼仄,改变时间并不充裕。

如何更高效蜕变?方向,远比努力更重要。速度拼劲之外,更验战略眼光、实操精准度。

内提产品力,外强经销商大盘,重塑核心竞争力,构建更健康、可持续的上下游关系,让自身处于更主动位置,不言弃的酒仙、郝鸿峰还有诸多工作要做。

莫为浮云遮望眼,风物长宜放眼量。