扬电科技虽然成功过会,但是其现金流量不足,以及研发费用率不敌同行等问题仍然值得关注。

2020年10月26日,江苏扬电科技股份有限公司(以下简称“扬电科技”)申报在创业板上市,并于12月3日成功过会。

据公开资料显示,扬电科技拟发行2100万股,占发行后总股本的25%,由海通证券保荐。预计募集资金3.98亿元,主要用于硅钢S13型、S14型节能变压器、非晶变压器技改与扩能建设项目、高端非晶、纳米晶产业研发中心建设项目以及补充流动资金。

值得注意的是,虽然成功过会,但是扬电科技仍旧问题重重。不仅面临着业绩下滑的风险,公司的产品还存在着诸多的质量问题。针对上述问题,发现网向扬电科技官方邮箱发送采访函请求解释,然而截至发稿,扬电科技未能给出合理解释。

业绩下滑,“造血”能力不足

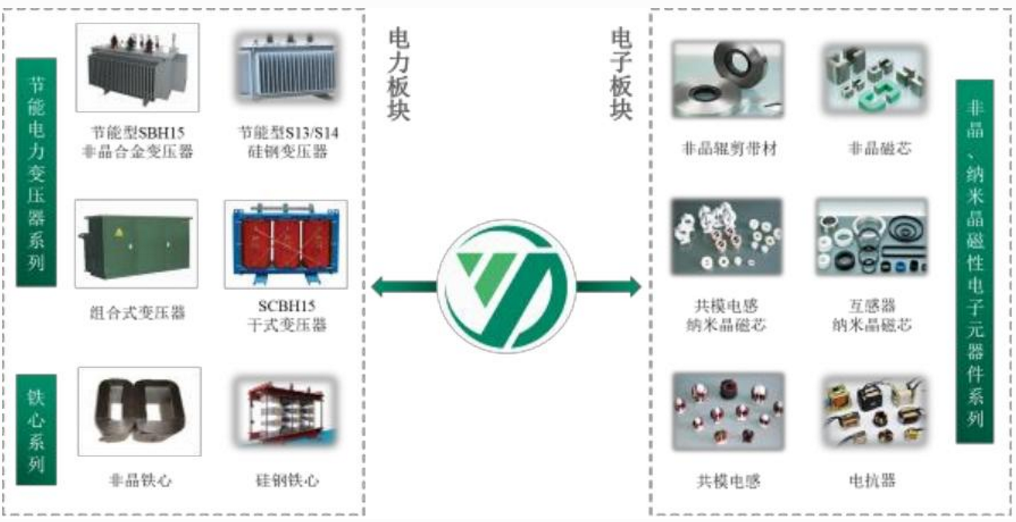

据公开资料显示,扬电科技成立于1993年,是专业的高效节能电气机械制造厂商,专注于新型节能材料在电力和电子领域的应用,主要从事节能电力变压器、铁心、非晶及纳米晶磁性电子元器件三大系列产品的研发、生产与销售。

扬电科技主要产品(来源;招股书)

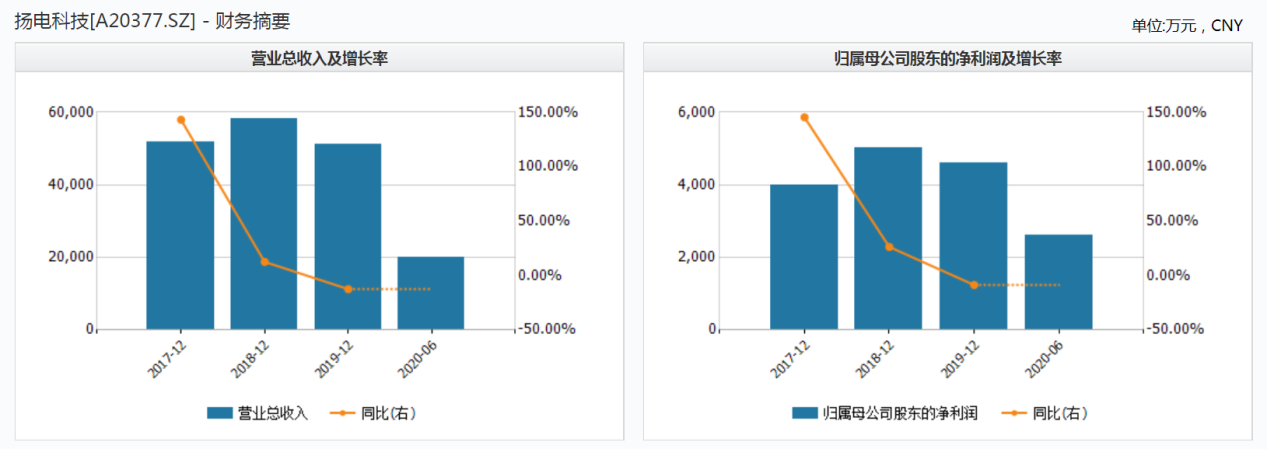

作为电气机械制造厂商,扬电科技的业绩却并不尽如人意。2017-2020年上半年,扬电科技的营业收入分别为5.18亿元、5.83亿元、5.10亿元2.00亿元,前三年的同比增长率分别为143.12%、12.55%、-12.49%;同期归母净利润分别为3979.16万元、5024.10万元、4587.32万元和2595.70万元,前三年的同比增长率分别为145.43%、26.26%、-8.69%。

从2017年业绩飞速增长后,扬电科技的营业收入和归母净利润的增速则“断崖式”下跌,2019年的业绩甚至处在下滑趋势。

来源:招股书

对此,扬电科技在招股书中表示,2019年度,公司营业收入较去年同期有所下降,主要系受电力行业整体投资放缓和配网用变压器招投标数量下降的影响。2020年上半年业绩有所下降,主要系受新冠疫情、南方洪灾以及电网公司招投标数量有所下降的影响。

有专业人士对发现网表示,现金流是企业管理中的重要环节,很多企业破产倒闭,并不是盈利能力出现问题,而是资金链断裂,没有足够的资金来维持企业的正常运转,即使有好的机会摆在面前,也不得不面对失败的结果。

然而发现网却注意到,扬电科技的现金流却一直处在“警戒线”。2017-2020年上半年,扬电科技的经营活动产生的现金流量净额分别为3427.21万元、-1664.25万元、930.90万元和-822.36万元,扬电科技的经营活动产生的现金流量净额波动较大,与公司归母净利润差距较为明显。

研发投入不敌同行,产品多次抽检不合格

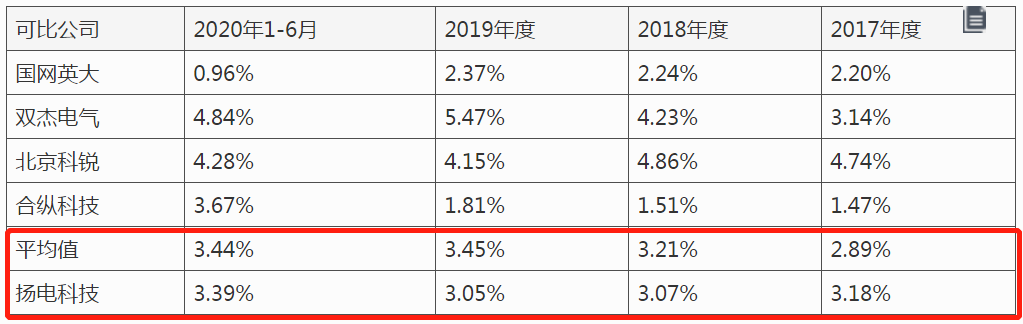

据公开资料显示,2017-2020年上半年,扬电科技的研发费用分别为1647.71万元、1790.67万元、1556.35万元和677.78万元,研发费用率分别为3.18%、3.07%、3.05%和3.39%,而同期同行业可比上市公司研发费用率分别为2.89%、3.21%、3.45%和3.44%,扬电科技的研发费用率略低于同行。

来源:招股书

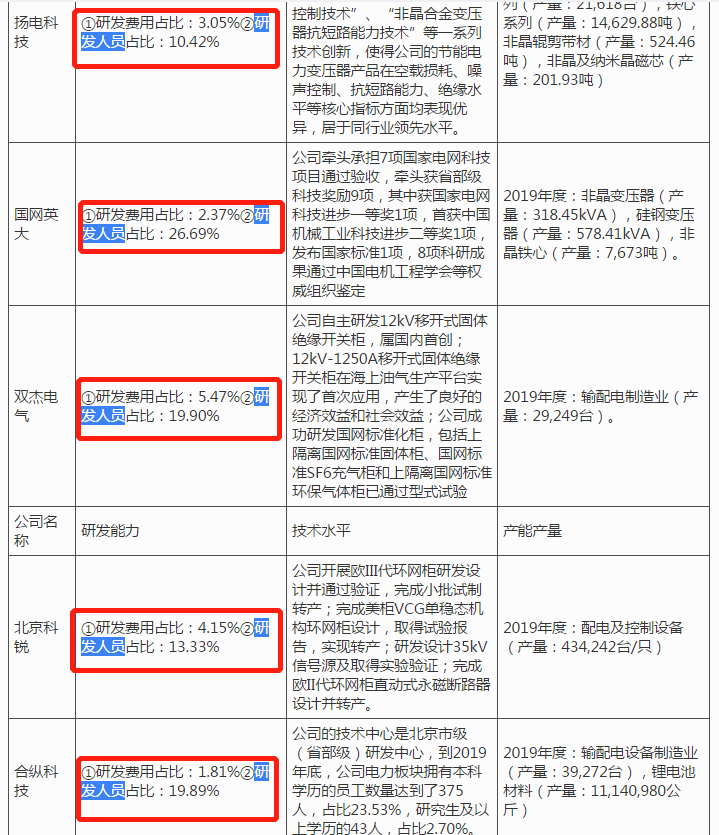

此外,截至2020年上半年,扬电科技的研发人员数量为30人,占员工总人数的11.76%。而同行公司国网英大的研发人员占比为26.69%;双杰电气的研发人员占比为19.90%;北京科锐的研发人员占比为13.33%;合纵科技的研发人员占比为19.89%。由此可见,相较于同行业可比上市公司,扬电科技的研发人员占比相对较低。

来源:招股书

值得注意的是,在北京商报发布的《明珠电气“补血式”IPO背后》一文中,扬电科技的前身扬动电气曾被点名通报产品不合格。扬动电气配变产品在国网江苏、湖北电力抽检不合格,2017年10月1日-2018年3月31日在公司配网设备协议库存10(20)千伏配变标包中暂停中标资格。

江苏省电力公司2017年8月21日公布的关于2017年第七批供应商不良行为处理结果的公示中,扬动电气位列其中。根据该公示显示,扬动电气的10kV油浸式非晶合金变压器在江苏省电力公司组织的抽检中,曾出现6个月内累计出现两次重要技术参数的问题,不良行为描述均为发现一个样品短路承受能力试验不合格。扬动电气的相应物资品类被暂停中标资格4个月。

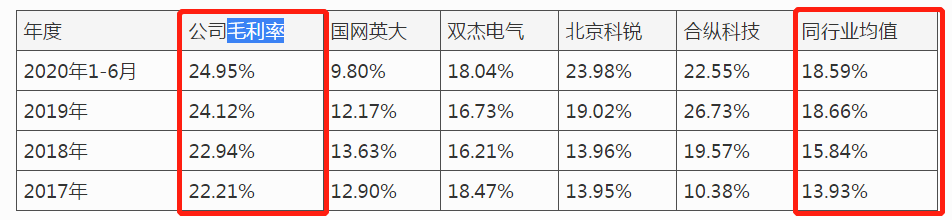

在研发费用不足的情况之下,扬电科技的产品质量仍然堪忧。然而就在此情况之下,扬电科技的毛利率却高的出奇。

2017-2020年上半年,扬电科技的综合毛利率分别为20.69%、21.20%、22.48%和24.76%,而同行业可比上市公司毛利率均值分别为13.93%、15.84%、18.66%和18.59%,扬电科技的毛利率远远高于同行。

来源:招股书

有专业人士表示,扬电科技的研发费用率以及研发人员比重均不敌同行,但是其毛利率却比同行高出不少,这实在令人奇怪。而面对现金流不足带来的压力,扬电科技的还要面临市场的重重考验。