2021年,强监管依然是保险业的关键词。

刚被通报的安心财险,也依然不省心,开年重了“头彩”。

01

首张监管函 频触合规红线

LAOCAI

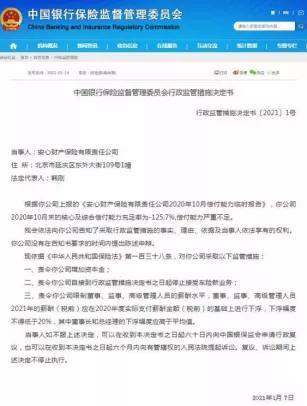

1月14日,因偿付能力严重不足,银保监会对其开出2021年1号监管函。

监管决定书显示,2020年10月末,安心财险核心及综合偿付能力充足率-125.7%,偿付能力严重不足。具体监管措施为:一责令安心财险增加资本金;二停止接受车险新业务;三是责令高管降薪不低于20%,董事长、总经理下浮幅度高于平均值。

北京联合大学管理学院金融系教师杨泽云表示,保险公司只要没破产或被清算,所有保险客户的权益都不会受到任何影响。至于偿付能力不足,主要是影响保险公司新业务的开展,现有客户的保单权益不会受影响。

所言非虚,但力度之大,对安心财险也确是一次涅槃。要知道,车险新业务是其唯一盈利点。

大力度,是有逻辑的。

早在2020年7月,央行和银保监会曾联合发布《保险公司偿付能力管理规定(征求意见稿)》。新规要求,保险公司核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上,方为偿付能力达标公司。

而2020年3季度偿付能力报告中,安心财险表示,3季度收到银保监会下发的《监管函》,2018年末再保后未到期责任准备金和再保后未决赔款准备金为不利偏差。

值得注意的是,当时其综合偿付能力充足率为125.09%,最近一期风险综合评级B。换言之,短短1个月,安心综合偿付能力充足率骤跌250%。如此变脸降速,怎不令监管及市场深度担忧?

不确定性,还有多维表现。

2020年12月18日,银保监会消保局通报称,2019年1月至6月,安心财险销售“安享一生尊享版”产品时,宣传页显示“首月0元”等内容,实际则是首月不收保费,将全年应交保费均摊至后11个月,消费者并未得保费优惠。涉及保单16879笔,保费收入396.34万元。属于虚假宣传、欺骗投保人。

乱象并非个例,《关于2020年第三季度保险消费投诉情况的通报》也显示,安心财险的亿元保费投诉量排名第三,投诉量与业务量对比为73.52件/亿元。

实际上,早在2018年,监管即通过产品抽检,发现安心保险产品存在条款表述不严谨、条款要素不完备、产品属性分类不当、险种归属不当、存在加重被保险人责任的条款、免除或者减轻被保险人责任部分未作明显标示、费率表内容不完备、保费计算公式错误等问题。问题产品被迫停用,新产品条款和费率备案被叫停3个月。

可见,兜兜转转2年,安心财险并无实质改变,连连触碰监管红线,急需加强风控品控、合规基本功。

公开信息显示,安心财险成立于2015年底,是全国首批创新型互联网保险公司,业务涵盖医疗险、防癌险、重疾险等。自称业务特点为价格低、操作简、理赔快、服务好。

然从上述表现看,安心财险的5年答卷难言乐观,到底怎么了?

02

总亏近10亿 偿付能力大变脸

LAOCAI

客观而言,作为数量稀缺、且行业先行的互联网险企,安心财险的开局并不狼狈。2016年成立之初,偿付能力充足率达1574.39%。

2016年-2019年,安心保险原保费收入分别为0.75亿元、7.95亿元、15.3亿元及27.21亿元,一直保持较高增长率。

但净利连续亏损,2016-2019年分别为-0.73亿元、-2.99亿元、-4.95亿元及-1.06亿元,4年合计总亏9.73亿元。2020年前三季度,安心财险实现保险业务收入17.53亿元,净利润-2725.95万元。

手续费及佣金支出,2018年为1.85亿,2019年增至8.9亿元,涨幅381.08%,费用涨幅远超保费涨幅,承保亏损连续两年破亿。

与之相应,偿付能力充足率2017~2019年分别为369.95%、240.79%和123.45.%;2020年甚至一月骤跌250%。

何以至此呢?

细分产品看,保费收入排名前五位险种变化明显。2017-2018年主要以车险为主;2018-2019年,健康险原保险保费收入反超,排名第一。

业务更替背后,是安心经营战略的不断调整。

2016年伊始,其大力发展车险,率先提出“全国理赔一张网”,然面对商车费改,大型险企头部聚集效应凸显,中小险企突围艰难;之后其加码责任险、保证险,规模提的快但风控要求也高,业绩波动明显。

2016-2018年,安心财险保证保险保费收入分别为1051.95万元、2.02亿元、4408.34万元;赔款支出则分别为0元、115.77万元、1.75亿元,2019年已不在前五大险种之列。

剧烈变化与“踩雷”米缸金融相关。2017年7月,安心财险与米缸金融达成履约保证保险合作,2018年8月,后者出现大面积逾期。

2019年报显示,截至2019年12月31日,安心会计准则下再保后未到期责任准备金2.49亿元,再保后未决赔款准备金3.53亿元。

2020三季度银保监会的《监管函》也明确要求:安心保险管理层应当认真分析准备金评估出现不利发展的原因,对信用保证保险业务准备金的评估方法和精算假设的合理性进行分析,并制定详细的整改方案等。

而为整改到位,计提大量准备金不可避免,导致偿付能力急剧恶化。2020年前三季度,安心财险保险业务收入20.24亿元,净亏损2725.95万元。

可见,业务探索不利、风控缺失,是安心财险净利亏损、偿付能力大变脸的主因。

在此背景下,健康险迅速成为了第一大险种。2018-2019年,该业务原保费收入为5.96亿元、22.63亿元,增速喜人,值得肯定。但-1.3亿元、-1.12亿元的承保利润,也意味着业务仍在培育期。

相比来看,车险才是盈利的大主力:2019年车险保费收入3.61亿元,同比虽下滑近30%,但首次实现承保盈利243万元。

可以预见,此次监管叫停车险新业务,对安心财险的惨淡业务、亏损状态更是雪上霜。

行业分析师于盛梅表示,虽然监管屡屡叫停部分公司的新车业务,但基本都是针对省级、地市级的分公司,叫停一家财险公司的全部车险新业务,安心财险算是首家。

03

谁是白衣骑士?资金并非外能

LAOCAI

蹒跚之色,溢于言表。

面对限薪、增资、限业务,2021年的安心财险,也必然是负重前行。

一个核心问题,谁是白衣骑士?

2018年,股东中诚信投资集团增资2.85亿元人民币,其他股东则放弃了同比例认购权。完成增资后,安心财险的注册资本增至12.85亿元。

然看看上述表现,只是杯水车薪。再次“补血”,进程却一再受阻。

首先,7家原有股东均无增资意愿。新入局者,却迟迟未能落子,以至招致此次严厉监管。

2020年9月,安心财险曾公告称,拟引进新的投资人正大制药(青岛)有限公司(以下简称“正大青岛”)增资,增资金额2.15亿元全部由新股东正大青岛出资,将持有14.333%股权。

最新消息为,安心财险官网显示:在去年底召开的2020年第五次股东会审议通过了《关于同意退回正大青岛增资款并授权韩刚同志代表公司与其就后续增资事宜进行协商的议案》,进展不乏变数。

另一希望,是此前传言曲线入股的水滴,但有媒体称其也“卡”在了最终监管审批环节。

盈利难,增资难,安心财险何去何从?

灵魂之问,考验着管理层的大智慧。

表面看,症结在增资,资金一到,一盘困棋才能解开。

但深入看,绝非这般简单,2018年的2.5亿增资就是案例。

资金并非万能,甚至如自身实力不足,驾驭不好,然而容易出更多乱象,比如上文的暴雷事件。

往期看,安心财险一直存在治理、运营困惑。

车险、信用保险、健康险,经营策略不断变化;违规乱象、项目暴雷等问题背后,与管理层不稳不无关系。

安心保险成立时首任总裁为钟诚,于2018年下半年离职。此后总裁职位一直空缺:2019年11月,由林锦添出任副总经理(主持工作),不到一年时间便辞职,韩刚成为临时负责人。

2019年10月,徐佳担任总经理助理一职;2019年第三季度,原董事长黄胜离职。2019年11月,新任董事长韩刚任职获得核准。

04

内圣而外王 韩刚新答卷

LAOCAI

火车快不快,全靠车头带。高层人事更迭,对企业稳健力、成长性影响不容小视。尤其安心财险这样的保险新势力。产品、业务、模式、市场、战略等均处探索形成状态,急需稳定稳健且战略战术力强的团队突破困境。

仅靠韩刚一人,压力不言而喻。

然改变的急迫性,也不言而喻。

2013年11月,首家专业互联网保险公司—众安保险开业。随后,安心财险、泰康在线、易安财险相继获批成立。

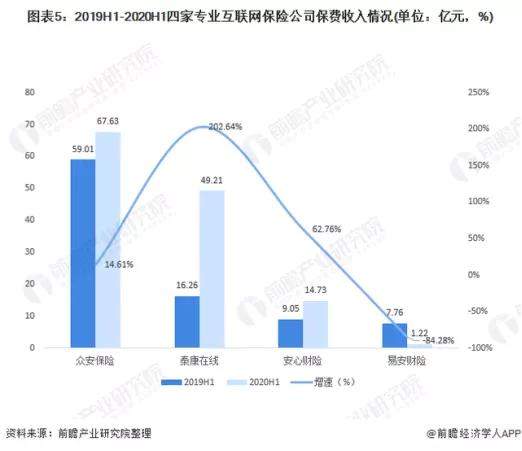

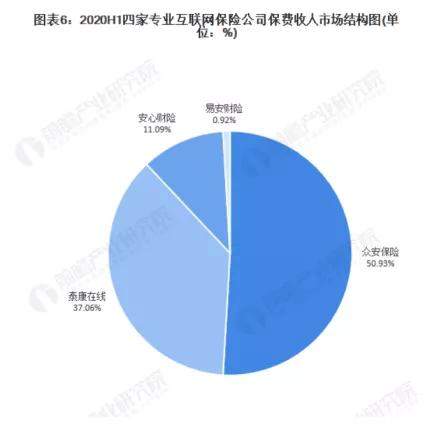

前瞻产业研究院数据显示,众安保险2020年上半年保费收入67.63亿元,占四家总额的50.93%,次为泰康在线占比37.06%,安心财险仅11.09%。增速上,泰康在线最猛,上半年达到202.64%。可见,互联网保险公司的头部效应正在加强。

同时,竞品还在增多,如人保财险、大地保险等也纷纷涉及互联网财险。

2020年上半年,互联网财险保费规模前八公司分别为众安保险、泰康在线、人保财险、大地保险、太保产险、国泰产险、太平财险和平安产险,合计保费收入277.28亿元。安心财险不在行列。

内忧外患下,迟迟找不到接盘方,也就在情理中。

如今,唯一盈利的车险也停止新业务,安心业绩必然还有下坠空间。旧疾未愈,又添新患,引入资金难度可想而知。

何破逆风局呢?

内圣而外王!

价格低、操作简、理赔快、服务好。字斟句酌,转机之角从来都在自身:均指向了核心产品力、特色竞争力,而背后是品控风控、商业模式的深耕细作。

由此看,爱之深责之切。此次监督,也是良苦用心。