5月26日,网易云音乐正式向港交所提交招股书。作为上半年资本市场人气效应突出的一个标的,这份招股书引发了各方人士不同角度的解读。

我们目力所及,业内目前实际还缺少关于网易云音乐几个最核心问题的剖析。因此,本文试图就事关其投资逻辑内核的3个关键问题展开分析。

对把握网易云音乐未来脉络而言,这三大基本命题一定绕不过:版权成本、在线音乐与社交娱乐营收能力,以及用户增速及粘性。打通该三个问题的逻辑关系,是投资者理解这家平台未来商业空间的关键。

01版权成本:支出高企能否得到缓解?

网易云音乐的营收与成本,有三个最突出的特点:

1、营收增速确实快。

2、仍在亏损,亏损幅度在缩窄。

3、当前版权成本很高。

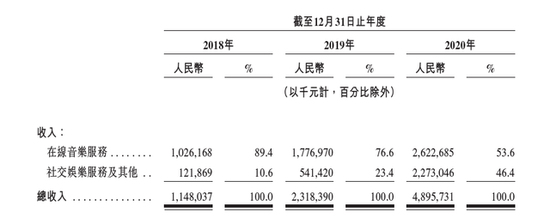

营收方面:2018年至2020年,网易云音乐的营收分别为11亿元、23亿元、49亿元,保持三位数增长且增速还有一定提升,近两年分别同比增长101.9%、111.2%。

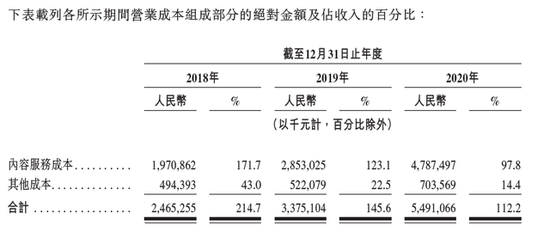

成本方面:2020年营业成本54.9亿。其中,内容服务成本47亿,占营收的百分比达到97.8%。

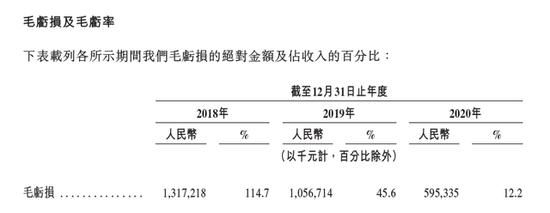

从亏损幅度看:近三年,毛亏损率从114.7%、45.6%,缩窄至2020年的12.2%。

纯从亏损缩窄的幅度,并结合腾讯音乐的比较经验来看,后续网易云音乐毛利率转正应该不是大问题。不过,其中最大的变量,还在于其版权成本走向和趋势。

毕竟,从成本构成看,招股书原文显示占营收97.8%的内容服务成本,主要就是两部分:(1)向音乐厂牌、独立音乐人及其他版权合作伙伴支付的内容授权费及(2)向直播表演者及经纪方支付的收入分成费。

这其中,版权采买费用又是大头中的大头。

那么,影响版权采买成本的主要因素有哪些?拆开来看,主要为两部分:

1、同一版权内容的价格涨跌。

2、采买版权的绝对数量。

此前的业内分析中,第1点被更多关注。但对于第2点的分析预估相对不多。咱们一个个来说。

首先,中国音乐版权涨幅最快的阶段已经结束。

公开信息显示,过去几年,音乐市场版权累计涨幅数十倍。从绝对值看,当前版权价格不菲。但从时间维度看,增长趋势难以持续。这其中最主要的因素是:当年的音乐市场是群雄逐鹿状态,音乐平台需要通过疯狂争夺版权迅速占据优势,一如当年的打车补贴大战。而当前市场上腾讯音乐与网易云音乐两强格局已稳固,此前的版权价格增长状况显然是难以被平台接受的。

与此同时,行业也正在受到反垄断的压力。媒体多次爆出政府部门曾约谈音乐平台与唱片公司。音乐市场的独家转授权模式显然会遇到极大的挑战。在未来更加公平的版权授权模式下,无论哪家音乐平台获取版权的成本很可能都会下降。

其次,在此前的“军备竞赛”中,音乐平台已经阶段性完成了主流版权部署,各家平台的曲库储备已经相对饱和。

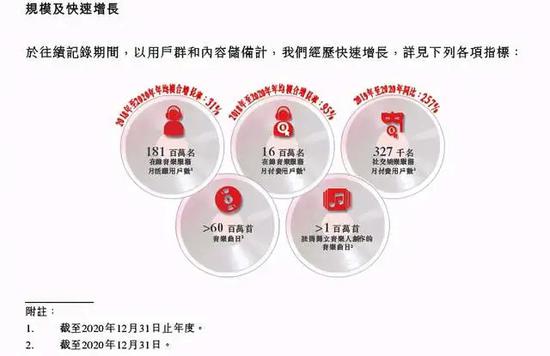

腾讯音乐方面,早就宣布曲库数超过6000万。而在这次网易云音乐的招股书中,也披露了一个被报道并不多的数据:曲库数超6000万首。

2021年,从全球市场看,无论是欧美日韩,也无论是主流的三大唱片还是独立唱片公司代理机构如Merlin等,都已经完成了与中国主流音乐平台的版权合作。仅从网易云音乐方面来看,还有杰威尔、摩登天空等一定音乐版权的缺失。但其整体版权成本的大头都已经在当前的财务报表中有所提升,未来这方面的成本应该不会再有大幅度的提升。

综合以上两个因素,我们的看法是:随着未来音乐版权市场授权更加公平和开放,无论腾讯音乐还是网易云音乐,其版权成本都已进入相对可控的阶段。对这两家音乐巨头而言,版权成本高企的状况应该可以得到一定的缓解。

02收入增长:网易云的天花板还有多远?

看完成本,咱们来看看营收。网易云音乐的营收主要包括两部分:在线音乐服务收入、社交娱乐服务及其他收入,2020年的占比分别为53.6%和46.4%。

一)在线音乐服务收入

决定在线音乐服务增长空间的,主要是付费用户的增长与付费率的提升。用户增长的问题稍后讨论,先看看付费率的增长空间。

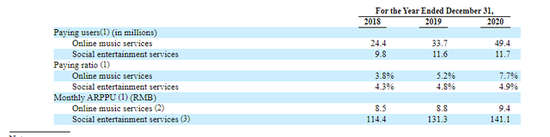

当前该平台付费率的增速相对可观。2018年6月,网易云音乐全新升级会员体系,推出黑胶VIP服务。结合MAU计算,从这一年开始到2020年,平台在线音乐付费率分别为4.0%、5.9%、8.8%,两年内实现翻倍。

如果用最粗略的区间来看,网易云音乐的长期付费率应该高于腾讯音乐、低于Spotify。

腾讯音乐方面公布的财报显示,其近三年的在线音乐付费率分别为3.8%、5.2%、7.7%,均略低于网易云音乐。

(腾讯音乐财报截图)

不过,腾讯音乐的付费率同样在快速增长中,其2020年Q4与2020年Q1的付费率分别为9%与9.9%。据此不难推测出:网易云音乐今年Q1的付费率应该达到百分之十以上。

网易云音乐付费率高于腾讯音乐的原因,可能不仅仅在于社区粘性的问题,也在于其用户结构。招股书显示,网易云在线音乐MAU中一二线城市超60%。

总体来说,和Spotify等海外平台相比,中国音乐平台的付费率还有很大差距。财报显示:截至2020年12月,Spotify每月有3.45亿活跃用户,其中包括1.55亿付费用户,平均付费率高达45%。

和海外不同,此前20年的中国互联网都习惯于“免费模式”起手。短期内无论是TME还是网易云,要想让接近一半的用户付费订阅,难度都不小。但从中长期来看,随着内容付费意愿更高的00后不断涌入,理论上中国在线音乐的付费率提升空间还比较大。

二)社交娱乐服务收入

不过,想要只靠在线音乐服务就实现盈利,显然很难。这也是行业质疑“音乐流媒体到底赚不赚钱”的关键。以全球最大音乐平台Spotify为例,其上市以来大部分时间都未盈利。2020年度净亏损还有5.81亿欧元。

在这方面,中国音乐市场反而成为了全球率先破局的标杆。依靠直播K歌等社交娱乐收入,TME此前已经成为全球首家盈利的互联网音乐公司。

近两年,网易云音乐社交娱乐收入也从2019年的5.414亿元,增长至2020年的23亿元,同比增速高达360%。

一个众所周知的事实是:网易云音乐的社交娱乐收入,主要来自直播。2018年10月,网易云音乐推出LOOK直播,据称业务上线后快速增长,特别是音频直播的营收数据已经进入行业第一阵营,与荔枝等专门的音频平台直播收入相匹敌。

不过,网易云音乐的社交娱乐收入,还各有一个比较重要的机会和挑战。

【1】机会点:更广阔的“耳朵”生意

网易云音乐的直播中,音频内容之所以异军突起,最大的可能性是音乐平台用户已经习惯于“耳朵”经济。数据显示,网易云日活用户日均听歌时长高达76分钟。

或许也正是因为这一点,近一两年TME高调宣布杀入长音频领域,去年推出长音频新产品“酷我畅听”;就在这个月,又完成对懒人听书的收购,推出长音频品牌“懒人畅听”。

不知道是否有特别的考量,与TME的高调相比,网易云对自身在音频市场方面的布局,显得比较低调。因此,较少被关注到的是,网易云在国内播客市场的排名已经达到前三。

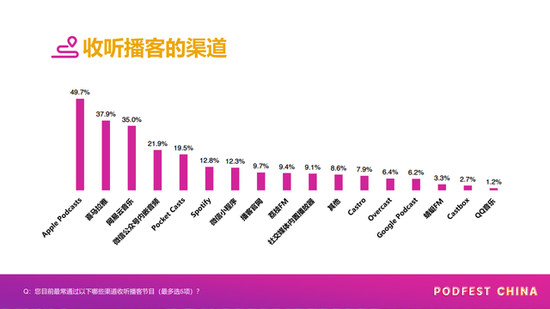

据《PodFest China 2020中文播客听众与消费调研》,中文播客听众最常使用的收听渠道前三名分别是Apple Podcasts (49.7%)、喜马拉雅(37.9%)、网易云音乐(35.0%)。这几个平台的用户青睐度,甚至远高于荔枝fm/蜻蜓fm等专业的音频平台。

当然,网易一贯以来的风格就是闷声发大财。低调布局音频赛道的背后,很可能是在为下一个阶段预留新的增长故事。

【2】挑战点:如何应对短视频平台侵蚀?

腾讯音乐在最新季度的财报中称,其在线音乐手机端MAU同比下降,主要原因是泛娱乐平台服务休闲用户的流失。

这里有一个值得关注的细节:

本季度,腾讯音乐移动端在线音乐MAU由去年同期的6.57亿下滑6.4%至6.15亿;移动端社交娱乐用户由去年同期的2.61亿降低至本季度的2.24亿,下跌幅度高达14.2%。

也就是说:其社交娱乐板块,受到泛娱乐平台的冲击更大。

就在腾讯音乐发布财报之后,5月24日快手也发布了上市后的第一份财报:显示本季度快手应用的DAU、MAU分别上升至2.953亿和5.198亿。而直播,正在成为抖音快手最重要的新增长点。

众所周知,存量时代所有的竞争都是时间竞争。对任何一家音乐平台乃至内容平台而言,抖音快手等短视频平台带来的挑战都是必须正视的。真正值得思考的是,各平台依靠什么来形成内生的良性增长循环。

对网易云音乐的社交娱乐板块来说,好消息是其表现最突出的领域恰好是与短视频平台形成差异化竞争的音频直播。不过更值得关注的是,平台整体的大盘增长会在多大程度上受到影响?

下文将对此问题进行展开讨论。

03用户粘性:音乐社区的护城河是否宽阔?

当前,整个中国互联网进入存量时代。

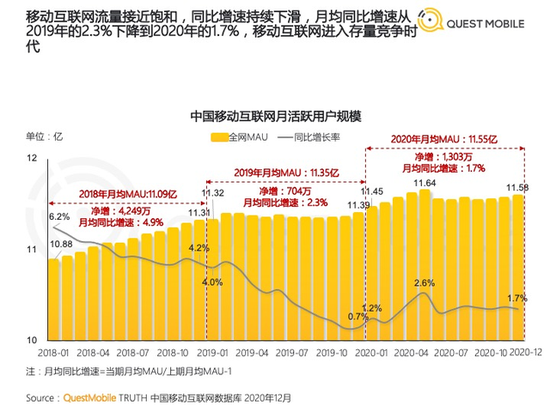

据《QuestMobile2020中国移动互联网年度大报告》,2020年全网月均MAU11.55亿,从年初的11.45 亿到12月的11.58 亿,净增1303万,月均增速只有1.7%。

存量时代,平台的用户粘性将会变得更加重要。对音乐平台来说,如何与竞争对手,以及短视频等泛娱乐平台竞争,关键也在于平台自身的粘性。以腾讯音乐为例,即使受到短视频平台侵蚀,其核心音乐用户来说在平台上投入的时间也在增加。

从音乐平台这个小战场而言,网易云音乐的差异化发展路线,为其提供了比较独特的壁垒。招股书数据显示,其用户粘性方面有着还不错的表现:日活用户日均听歌时长76分钟。进行UGC创作的用户占比25%。其音乐社区的打法,确如其所言,在改变音乐产品传统工具式形态的同时也形成了自身的差异化优势。

而从泛娱乐内容平台这个大战场来看,我们对网易云音乐抱有谨慎乐观的态度。决定网易云音乐长期竞争壁垒的,主要有两个要素:

1、 用户在哪里听歌

2、 用户在哪里交流

为什么要讨论用户在哪里听歌?因为,当下短视频平台也正在积极做这方面的布局:就在今年,快手推出了新音乐App"小森唱片",字节跳动也在测试自己的新音乐产品“飞乐”。

对网易云音乐来说,这里的挑战在于:短视频平台确实已经体现出在推火爆款歌曲方面的强大能力。也正是注意到一点,网易云、TME与抖音、快手一定程度上形成了竞合关系。音乐平台一方面与短视频平台合作,力图共同去打造爆款神曲;另一方面又在更大的范围互相争夺用户。

不过,网易云音乐同样有相对难以替代的价值:毕竟每年的“神曲”永远只是少数几首,对音乐市场的“大多数”而言,他们的作品并不那么适合抖快等短视频平台。

在这方面,网易云早在上线时便宣布将扶持原创音乐,前几年面对巨大的版权大战压力之时,更是加大了在原创音乐赛道的押注。官方数据显示截至2020年其入驻原创音乐人已超过23万,在行业里领先优势比较明显。

除了听歌本身外,网易云上线之时便表示主打“音乐社交”的概念,鼓励用户发现和分享音乐并且互相之间进行交流。在行业内外的竞争压力之下,未来,是否还会有更多的用户选择在网易云与同好交流?

我们的观点是,在整个内容平台中,目前可见的是:抖音、快手与B站、网易云,可能会是未来在年轻用户争夺上相对更具备优势的四个平台。互相之间有分流,也会有激烈的竞争,但总体来看,每个平台都有独一无二的氛围,也因此会有独特的竞争力。

抖音和快手的特点在于体量巨大。B站和网易云的优势在于年轻用户中的绝对心智,前者90后活跃用户超过80%;后者则更是接近9成。

对每个平台来说,挑战在于随着空间的扩大和时间的推移,是否能够持续保持对年轻用户的品牌吸引力。对每个内容社区而言,有两个效应或许最值得关注。

【1】空间层面:破窗效应

在B站快速发展的过程中,就有不少分析者提出一个问题:B站的“破圈战略”是否正确?之所以会有这样的问题,核心在于随着社区的扩大,新用户涌入后,有可能会破坏原有的良好生态。

近三年,网易云的MAU持续增长,从2018年的1.05亿增加到2019年的1.47亿、2020年的1.81亿。B站等平台面临的问题,也同样摆在网易云面前。

破窗效应认为,环境中的不良现象如果被放任存在,会诱使人们仿效,甚至变本加厉。就比如在一个有少许破窗的建筑中,如果那些窗不被修理好,就必然有人破坏更多的窗户,甚至最终闯入房子里。

这对于平台的圈层化运营能力提出较大挑战。不过,对于网易云而言,这方面遇到的问题或许会相对平和。其原因在于,音乐平台与一些发表社会话题观点的平台,在内容层面有着重要的区别。民谣用户固然可能DISS摇滚用户,但还不至于像讨论男女话题、宠物话题一样引起社区的撕裂。

【2】时间层面:青春期效应

当行业讨论音乐平台发展前景时,往往会提到所谓的“青春期效应”。研究发现,一个人在青春期听的歌曲往往会影响其一生的音乐品味,因此对音乐平台而言,争夺年轻用户显得尤其重要,因为这些用户可能不会像其他平台的用户一样——在思想变得成熟、生活习惯变化后逐渐离开——而是会变成长期忠诚的用户。

对这一观点我们整体认同,不过在这里想补充一个重要的看法:决定音乐平台能否具有青春期效应的,关键不在于其歌曲对用户“当下”的吸引力,而在于这些歌曲是否能够“留得下来”。

也就是说,如果平台上充斥的是口水歌,用户可能当下确实会很喜欢,但时过境迁便难以再想起。只有那些真正触及用户内心的作品,才会让人在10年20年后依然不断回味。

从这个层面来看,网易云在原创音乐方面的优势可能会具备更大的价值。而对平台来说,能否继续保持和扩大这种优势,则成为未来最重要的挑战。

04、结语

通过对网易云音乐赚钱模式、版权成本以及用户粘性的分析,整体上来看,我们对这一音乐平台未来的发展保持着相对乐观的态度。在这里或许可以下一个明确的论断:是大批90后00后的年轻“村民”,一手把网易云捧进了港交所。

而和快速破圈的B站一样,在整体规模继续快速扩大的过程中,网易云能否保证其在年轻用户中的社区氛围,远离破窗效应,产生青春期效应,将是决定其未来究竟能走多远的最关键要素。