12月30日,随着成都普瑞眼科医院股份有限公司(以下简称"普瑞眼科")招股书的更新,今年7月份以来提交招股书的华厦眼科医院集团股份有限公司(以下简称"华厦眼科")、辽宁何氏眼科医院集团股份有限公司(以下简称"何氏眼科")以及普瑞眼科等3家民营眼科医院企业均更新了招股书。

据国家卫健委发布的《中国眼健康白皮书》显示,眼科医疗服务在国内有着巨大的需求。国内青少年近视眼总体发生率为53.6%,大学生总体发生率超90%;60岁以上人群白内障发病率高达80%以上,仍然是我国首位致盲性疾病;代谢相关性眼病、高度近视引发的眼底病变凸显,与白内障一并成为我国当前主要的致盲眼病;干眼发病率约21%—30%。

庞大的市场需求已支撑起了爱尔眼科医院集团股份有限公司(以下简称"爱尔眼科",300015.SZ)这个市值接近3000亿元的巨头存在;同时此前从事钢构与能源业务的光正眼科医院集团股份有限公司(以下简称"光正眼科",002524.SZ)也在2018年收购控股了上海新视界眼科医院投资有限公司从而实现对上海新视界眼科医院集团(以下简称"新视界")资产的并表。

未来如果华厦眼科、何氏眼科以及普瑞眼科能够顺利发行,A股将出现多只民营眼科医院相关的投资标的。在新视界、华厦眼科、何氏眼科以及普瑞眼科等四家标的中,谁又有望成为下一个爱尔眼科呢?

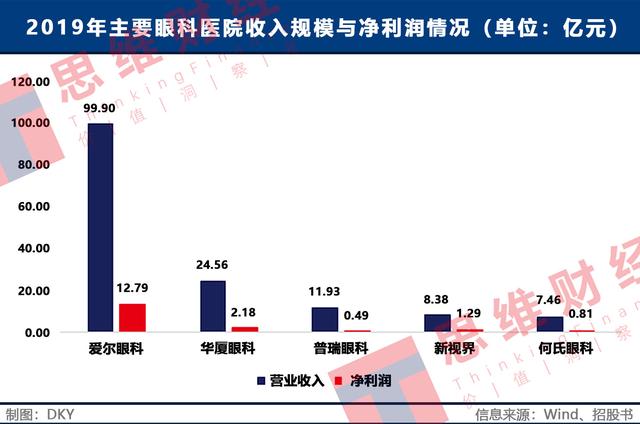

收入规模与净利润情况

因各家IPO企业公布财务数据的周期不一致,这里以2019年的数据进行分析。从收入规模与净利润情况来看,爱尔眼科无疑是行业中的龙头,2019年其收入规模与净利润规模都是第二名华厦眼科的数倍。就收入增长率来说,被光正眼科收购的新视界收入增速最快,2018年新视界的收入规模仅有4.50亿元,而到了2019年,公司的收入增长到了8.38亿元,增长了近9成。在同周期内收入增长率最大的爱尔眼科,其收入较2018年相比的增长也不到3成。新视界收入的大幅上涨或与并购后公司采取积极的销售策略有关,在2019年光正眼科屈光项目、视光服务项目收入在公司收入中的占比快速提升。

就收入分布方面,爱尔眼科的全国化布局战略较为成功,全国多个地区都成为爱尔眼科的市场。华厦眼科的收入主要集中在以福建为代表的华东地区,在其他地区公司也在积极布局;普瑞眼科收入则集中在以四川为代表的西南地区;新视界的收入也主要来自于华东地区;何氏眼科的收入则主要集中在辽宁等北方地区。就目前的医院布局与募资情况来看,各家企业均有全国化布局的野心。

在收入结构方面,屈光服务与白内障手术是支撑各民营眼科医院收入的大头,其中用于改善近视,帮助患者摘掉眼镜的屈光矫正手术收入更是支撑眼科医院收入增长的关键业务之一;同时用于改善近视患者视力的视光服务(即配眼镜)业务也是各民营医院争相布局的领域。

据《中国眼健康白皮书》显示,因人口基数较大,而近视、白内障在国内的发病率也比较高,因此在国内拥有着庞大的市场。不过,因医师数量、医疗设备等方面限制,公立医院对近视患者的需求,尤其是近视患者想摘掉眼镜的需求方面预估不足,因此公立医院在近视方面的投入略显不足。

面对公立医院对屈光矫正等近视患者需求估计的不足,民营眼科医院敏锐地发现了其中的发展机会,因此以爱尔眼科为代表的民营眼科医院争相在屈光服务与视光服务方面布局。成立视光中心、新建、升级眼科医院也是各民营眼科医院IPO的主要募资方向。

毛利率与净利率情况

因各家IPO企业公布财务数据周期不同,这里也以2019年的数据为准。从销售毛利率来看,毛利率较高的屈光服务业务在公司收入中占比较高的企业,公司的综合毛利率也普遍较高。其中综合毛利率最高的爱尔眼科,2019年公司收入的35.34%来自于屈光服务业务;新视界的主要医院布局在华东等经济较为发达的地区,因此虽然2019年白内障收入为公司提供了主要的收入,但2019年新视界的综合毛利率在行业中也处于较高的水平。

从毛利率变化情况来看,各家眼科医院都试图通过增加服务内容来提升平均单个患者的收入,因此在2017年-2019年各家眼科医院的销售毛利率均呈一定的上涨趋势。就华厦眼科、普瑞眼科以及何氏眼科公布的数据,公司对单个患者的收入在2017年-2019年间也有明显的增长。

新视界的分支医院较少,管理成本较低,同时毛利率在行业中也处于较高水平,因此在5家民营眼科医院企业中,新视界的净利润率最高。成立较晚,目前欲快速扩张收入规模的普瑞眼科,因2019年公司的销售费用率高达21.36%,大幅高于同业公司,使得公司的净利润率较低。

值得一提的是,就普瑞眼科公布的数据,2018年、2019年公司才实现盈利,2017年普瑞眼科处于亏损状态,当年亏损额达到0.13亿元,到2019年普瑞眼科的未分配净利润仍为负值。公司激进的扩张策略与较弱的盈利能力或将成为普瑞眼科完成首发的障碍。

门诊数与手术数

就2019年年全年各家公司的门诊数与手术数来看(在光正眼科2019年年报中并未找到门诊人次与手术数的情况,因此未列入其中),与收入规模和净利润规模反映的情况相同,爱尔眼科无疑是行业中的龙头,华厦眼科实力要稍逊于爱尔眼科但强于其他竞争对手。或因分支医院布局与公立医院分布的情况影响,何氏眼科手术数在门诊人次中的占比要小于其他企业。

值得一提的是,就手术数,华厦眼科的计算单位与其他三家略有不同,其他三家的计算单位是例,而华厦眼科的计算单位是眼。在患者治疗的过程中,存在一只眼做手术或两只眼做手术的情况,因此就上表统计,华厦眼科实际做手术病例数要小于25.98万例,但高于12.99万例。

医疗人员情况

在五家民营眼科医院企业中,部分企业未公布眼科医师人数,这里统计的医疗人员人数其中包含了护理人员的人数,虽然不能真实反映各家企业的眼科医生数量,但在一点程度上能体现各家企业在医疗人员上的竞争力。值得一提的是,因华厦眼科、何氏眼科以及普瑞眼科是IPO企业,他们公布的员工人数的时间节点也不相同,所以这里仅选取了各家企业最新公布的医疗人员数量情况,或与目前各家企业真实的医疗人员数量存在一定差异。

据卫健委发布的《中国眼健康白皮书》显示,目前国内眼科医师十分短缺,到2019年国内的眼科医师不足5万人。在这些眼科医生中,大部分更愿意选择在公立医院就职,因此眼科医师短缺其实是制约民营医院发展的关键所在。

从公布眼科医师数量的华厦眼科和何氏眼科的情况来看,各家眼科医院企业医师人数与护理人数之间的比值也不尽相同。华厦眼科有835名眼科医师,何氏眼科仅有326名,以此来看,华厦眼科医师数在总医疗人员中的占比接近5成,而何氏眼科这一比值仅为22.78%。

其实从华厦眼科、何氏眼科以及普瑞眼科等IPO企业募资情况来看,也能反映缺乏医师对公司发展的掣肘。三家IPO企业募资的投资方向主要集中在信息化建设、视光中心建设、现有医院的改造等项目中,新建医院的投入较少。但从财报来看,毛利率较高的业务大多又离不开专业医师的操作,这也将对各家眼科医院的发展形成制约。

缺乏医师对爱尔眼科也产生了影响,最近几年爱尔眼科业务布局的扩张主要靠并购完成,新开设的医院也比较少。为了突破发展瓶颈,最近几年来爱尔眼科还在海外并购眼科医院相关资产。

就已在A股上市或拟在A股上市的5家民营眼科医院企业来看,爱尔眼科行业龙头的地位因公立医院布局与医师资源等因素影响而无法被轻易撼动。华厦眼科在综合实力上弱于爱尔眼科而强于其他同业公司,在全国化布局上,华厦眼科也领先于除爱尔眼科以外的同业公司。何氏眼科、普瑞眼科以及新视界等企业因自身实力等因素影响,恐难以实现短期内的快速增长。

如果华厦眼科、何氏眼科以及普瑞眼科等企业能顺利上市,A股能投资的民营眼科医院的投资标的将增多,这或会对爱尔眼科近3000千亿市值、近150倍动态PE的高估值产生一定影响