医改大潮,势不可挡!

第三批集采刚刚在全国落地,55种药品平均降价53%;第四批集采,又于2020年12月25日正式开始。

1月12日,国家医保局发布2021年十大任务单:医药价格改革、医保目录动态调整位列其中。

带量采购的制度化常态化,让众多药价高空落水,药企靠一两款仿制药数钱的好日子终结。提质增效的王旗之下,创新药站上了价值风口。

想来,这就是药明康德资本撩人的逻辑所在。

截止1月13日收盘,药明康德股价141.95元,市值3466亿元,相比2020年11月25日的102.2元,一个多月涨幅近40%。

01

白马异色 成长性、稳健力考量

LAOCAI

放眼医药业,如将创新药企比作“淘金者”,那么药明康德就是“打水人”。

公开信息显示,药明康德成立于2000年,主营业务横跨研发外包(CRO)和生产代工(CDMO/CMO)两领域。国内CRO行业中,药明康德市场份额占比约16%,为行业第一。

CRO模式,是贯穿医药外包服务的一种组织形式。即承接新药研究各领域与阶段的外包服务,如药物分析与测试、临床试验、药品申报等,CMO/CDMO则是帮助创新药企工艺开发与商业生产。

众所周知,与新药暴利并行的,是研发长周期、高成本、高风险。国际巨头辉瑞、罗氏、强生一款创新药动辄耗费数年、数亿美元。机构数据显示,2019年一款新药投资平均回报率仅1.8%。这让众多药企创新乏力、进退维谷。

恰恰药明康德此类企业的介入,大大转嫁了上述风险:通过人才、技术、设备的聚集效应,成本资金时间降低、成功率回报时效提升。乘着医改东风,海量需求,想不火都难。

药明康德正在领军幸运儿。从一间650平米的实验室起步,成长为全球性企业,目前其客户超4000家,不乏吉利德、默沙东、强生等国际巨头。

2020三季报显示,其前三季度营收118.1亿元。中国区实验室服务收入61.2亿元(51.8%),CDMO/CMO服务收入37亿元(31.3%),美国区实验室服务收入11.5亿元(9.7%),临床研究及其他CRO服务板块收入8.1亿元(6.9%)。

过去3年,药明康德营收复合增长率超26%,被誉“医药界华为”,也因赛道与自身实力得到高瓴等知名资本重仓。

2018年5月,药明康德登陆A股,连续16个涨停板,目前市值已翻了十多倍。十足的黑白马通吃。

足够繁华、足够亮眼,但这也不是全部。

先看业绩。

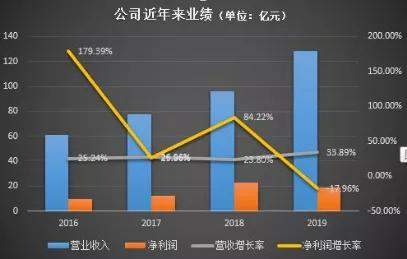

2020年前三季度,药明康德营收118.15亿元,同比上涨27.34%;归母净利润23.68亿元,同比上涨34.17%。

营利双增,值得肯定。

然细品:扣非后归母净利润仅16.54亿元,同比下滑3.52%。非经常损益达7.14亿元。其中,政府补助为1.28亿元,交易性金融资产6.73亿元。

那么,上述双增、尤其是净利之增,成色几何?有多香呢?

对白马股而言,这不是一份好答卷。

拉长维度,早有异色感。2019年,药明康德营收128.72亿元,同比增长33.89%;归母净利润18.55亿元,同比下滑17.96%。

这是药明康德近五年来归母净利润的首次下滑,也是回归A股后的首次下滑。

2017年至2019年,药明康德营收77.65亿元、96.14亿元和128.72亿元;归母净利润12.27亿元、22.61亿元和18.55亿元。相比营收持增,净利表现并不稳定。

同期,摊薄净资产收益率(静态)分别为19.35%、12.78%和10.71%,而另一家CRO龙头泰格医药为12.02%、17.69%和19.92%。

巴菲特曾言,净资产收益率(ROE)是量度公司优劣的最核心指标。其直观体现企业的资本效率与股东收益水平。ROE连降,折射出药明康德的尴尬发展势头,不可不察。

还有毛利率。

相比规模、市值快速扩张,药明康德的销售毛利率“原地不动”甚至还有下行:2018年至2020前三季度分别为39.45%、38.95%和37.58%,而同业泰格医药、昭衍新药的毛利率则维持在50%左右。

行业分析师于盛梅表示,毛利率展示企业的盈利能力及议价能力。药明康德在行业中提供研发服务,无法触及创新药后期巨大附加价值,其毛利率较直接研发的药企低不少。如2019年恒瑞医药的毛利率为87.48%,部分产品毛利率甚至能达到93.96%。

利润下滑,ROE连降,毛利率走低,药明康德的成长性几何,白马成色值得思考。

除了灰犀牛,还有行业黑天鹅。

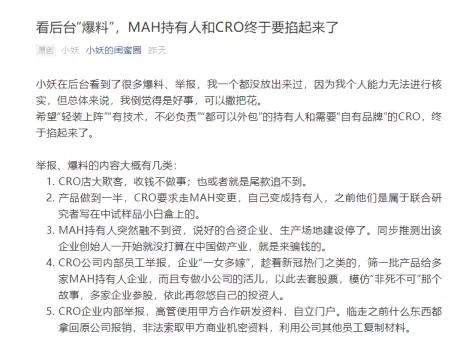

2020年11月18日,CRO板块机构抱团股普跌,药明康德A股港股双双大跌,A股一度触及跌停,当日市值蒸发250亿元。

有舆论猜测,此次股价大跌或与某自媒体11月17日发布的《看后台“爆料”,MAH持有人和CRO终于要掐起来了》文章有关。该文揭露,CRO行业存在店大欺客、尾款追不到、忽悠自己投资人等问题。

值得强调的是,文章并没指出具体是哪家企业问题。

客观而言,一则阅读1万量的自媒体行业文章竟引发大跌,上述猜猜未免牵强,但也引发一个思考:巨头药明康德是否足够强大?市场又何以杯弓蛇影?

行业分析师李晨表示,抛开个别CRO公司与药品所有者的各种矛盾。一则爆料只是由头,CRO服务存在服务问题与模式矛盾是行业痛点,所以才能引起市场恐慌。药明康德作为龙头没能更“抗跌”,说明其还需更多核心竞争力来夯实市场信心。

的确,这应是贵为行业巨头、CRO白马需要思考的问题。

02

5个隐患 并购双刃剑

LAOCAI

细观药明康德的崛起,扩张并购是关键词。

VIC(VC+IP+CRO)是药明康德的主要投资模式,即发现标的,为其提供资金支持,结合药明康德自身研发平台,快速完善生态链、产业链。生物制药、细胞治疗、基因检测是着重板块。先后拿下了AppTec、津石杰成、美国美新诺、Crelux、辉源生物、美国Pharmapace等公司。

2020年半年报显示,药明康德投资组合90余家公司和基金。

目前,其主要投资的医药公司包括Lyell Immunopharma,Inc、华领医药、爱康国宾、Genesis Medtech Group Limited和JW(Cayman)Therapeutics Co.Ltd等。

豪横买买买,催大了体量业绩,也收获了市值快增。对CRO公司而言,投资创新药企、多领域、全产业布局,相比仅赚一笔外包费,自然更有价值想象空间。

不过,并购从来都是一把双刃剑,极度考验标的成色、战略眼光及后续运管能力。规模效应的另一面亦是规模风险。往期不少优质企业暴雷、颓势多是拜不严谨的并购所赐。

聚焦药明康德,一些隐患不可不察。

一是业绩

以华领医药为例,2016-2019年相继亏损15.07亿元、36.04亿元、2.35亿元、4.25亿元。目前每股6.2港元,处于破发状态。

再如Unity Biotechnology,公司2019年营业亏损8970万美元,股价从高点16美元一路下跌,目前每股约6.5美元。

2019年,药明康德净利首次下滑。一个重要原因即华领医药和Unity Biotechnology股价猛跌,导致公允价值变动损失1.8亿元,同比减少7.96亿元。

二是费用投入

2019年,药明康德研发开支5.90亿元,而累计投入10.24亿元用于收购项目。这对一家靠技术、研发吃饭的龙头企业而言,是好信号吗?

对企业而言,资金宝贵而有限,配比差距背后,是否折射出轻重取舍、重视程度?热衷开疆扩土,又有多少心思聚焦主业水平提升?警惕大而不优的隐患。

一些关键数据,也有警示信号。

三是现金流

2019年,药明康德资本支出“购建固定资产、无形资产和其他长期资产支付的现金”一项就达25.32亿元,按经营活动现金流量净额29.16亿元计算,2019年自由现金流仅3.84亿元。

拉长维度,2018年至2020年前三季度,其投资现金流净额分别为-52.77亿元、-49.75亿元、-45.66亿元,远超行业水平。

为缓解资金压力,不得不频频融资。

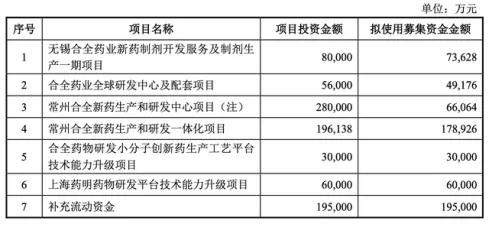

Wind数据显示,在此期间,药明康德完成至少5轮募资。包括2018年4月A股IPO募资22.51亿元、2018年12月完成H股上市、2019年1月完成H股超额配售、2019年9月可转债募资3.00亿元、2020年9月定增募资65.28亿元。

以2020年9月定增项目为例,7个募投项目中,有5个计划投向了有关“合全药业”项目,即CDMO/CMO板块,总金额超64亿元。

换言之,药明康德还在继续加码CDMO/CMO板块的项目投入。但按目前1年约30亿元的经营活动现金流量净额,显然无法负担高额支出。未来再融,或不可避免。

这对投资者是否友好呢?

业内人士指出,一定程度上,频繁融资会损害股东的每股权益。2019年,药明康德加权净资产收益率为10.57%,较2018年下降13.41%。

四是商誉

Wind数据显示,2016年至2019年药明康德的商誉分别为3.26亿元、9.58亿元、11.44亿元和13.62亿元,5年时间足足翻了4倍。2020年三季度,商誉达到14.56亿元规模。

行业分析师郝瑞表示,从财务勾稽角度看,商誉是“不定时炸弹”,如所收购目标业绩不如预期,商誉减值作为损溢表中的项目,进而对净利润造成影响。

值得注意的是,2020年三季报显示,药明康德其他非流动金融资产已增高至58.13亿元。

五是成本

众所周知,CRO行业属人才密集型行业。国内人力成本优势,是全球医药外包产业链流向国内的主因,也是药明康德4000+客户的重要考量。

然这个红利还能持续多久呢?

2019年报显示,药明康德应付职工薪酬增加额达45.15亿元,员工总人数达21744人,对应人均薪酬20.76万元。

而2020三季报显示,截至报告期末,药明康德共拥有25743名员工,研发人员的总数量高达21407人。

实际上,伴随规模扩张、人力成本上升,薪酬成本已是其最大成本支出之一,2019年药明康德总收入规模128.72亿元,薪酬成本占比达到35.08%。拉长时间维度,无论薪酬支出比重,还是人均薪酬都出现了“跳涨”,对其利润影响不可小视。

不过,药明康德依然没停止前进脚步。

2020年12月17日,药明康德公告:斥500万美元认购ALSP份额,投资早期生命科学。

药明康德董事长李革曾表示:我们计划进一步加强全球布局,通过并购或自建方式,在美国拓展我们生产服务的能力和规模,以满足全球客户供应链的需求。

的确,CRO业资源整合是大势趋,但如副作用发作,也是危险走钢丝。

2020年半年报显示,境外客户占药明康德收入比例的76.69%,境内客户占收入比例的23.31%。而第三季度,公司四大板块之一的美国区实验室服务收入人民币3.7亿元,同比下降 13.45%。

药明康德表示,主要由于新型疫情影响,及部分客户项目延期所致。

的确,海外疫情仍在肆虐,业绩影响不可不察。如持续发酵,药明康德上述的财务数据有无恶化可能?业绩是否再受影响呢?

从此看,规模不止带来竞争优势,也可能带来经营风险。

03

医药界华为VS减持王

LAOCAI

种种问题横亘,考验管理层的大智慧。

从一间实验室,扛过金融危机,一路成长为CRO巨头,创始人李革的传奇色彩不容否认。

除却有机化学博士身份,美籍华人李革是“中国医药研发外包产业第一人”、更是资本运作大咖。

2015年,以33亿美元私有化从美股退市,2017年,李革带领子公司药明生物在港交所挂牌上市;2018年5月8日,药明康德在上交所挂牌上市,同年12月又顺利登陆港股。至此药明康德“一拆三”回归完成。

5年时间,药明康德膨胀超10倍。李革赵宁夫妇的身家也一度超过孙飘扬成为医药圈首富。

2019年,药明康德董事长李革薪酬为1805.86万元,较2018年增加41.26万元,同比增长2.34%。在医药生物行业268位领薪董事长中排名第二,仅此于迈瑞医疗李西廷。

不过,相比起汹涌减持,这个第二年薪简直是毛毛雨。

据新浪港股统计,只2020年12月,李革减持公司就达到了12次,持股从23.3%减少为目前的23.18%。

2021年1月5日,李革减持药明生物股份约4.70万股,平均价为每股约101.37港元,共计减持约476.42万港元。

2019年5月,禁售期满后减持大戏拉开帷幕。

据投资快报统计数据,药明康德以13266万股、129.47亿元的减持金额,成为2020年十大减持王之首。

2019年5月8日,药明康德首次公开发行限售股到期解禁,解禁股份共计6.14亿股,占公司总股本的52.51%。2019年8月13日,第一轮减持计划结束,七位股东累计套现66.26亿元。

2019年11月19日,公告第二轮减持计划结束,七位股东合计减持1.76亿股占上市公司股本10.74%,套现上百亿。

2019年11月23日,第三轮减持公告发布,包括药明康德维京在内的3名股东,计划减持公司股份4914.55万股,将累计套现45.21亿元。

截至2020年7月15日,药明康德8名原始股股东已累计套现203.7亿元。若药明康德维京能顺利减持,累计套现将近230亿元。

花式巨量减持,让李革家族不乏“私有化回归套利”的质疑。同时,也不免对药明康德的发展前景犯嘀咕:处于黄金赛道、又是“医药界华为”的龙头企业,缘何有此矛盾画面?这是企业前景利空、估值泡沫的信号吗?

并非恶意夸大。

数据说话,2014年至2019年,药明康德扣非加权平均净资产收益率(股东回报率)分别为10.19%、8.94%、26.27%、16.93%、16.53%,10.91%。

兜兜转转5年,几番努力,药明康德又回到了2014年的水平。赚钱能力逐步弱化,自然不是好信号。

外部看,行业蓝海也意味着高度竞争。除已上市的康龙化成、泰格医药、凯莱英、博腾股份,昭衍新药、方达控股等新兴公司也在细分领域形成独特竞争优势。

诸侯并起,群狼夺食,也让王者药明康德感到压力。值得注意的是,虽然药明康德规模最大,但国内市场份额尚不足20%。

诚然,减持只要合规,体量频次是个人自由,无可厚非。但对背负3500亿体量、无数资本期许的药明康德,情景就没那么轻松了。

白马异色不可怕,可怕的是过分自信、视而不见、温水煮青蛙。

如何优化业绩、夯实业务质量,真正发挥高质量的规模效应,来规避风险、夯实成长力及稳健性,是药明康德亦或李革的一道严肃考题。

如何破题呢?