募集资金扩充产能及补充流动资金合理性存疑、公司依赖ODM/OEM模式境外销售、综合毛利率远低于同业平均水平以及招股书与新三板年报信披存在差异等问题,与此前IPO被否同业公司高度类似。若按统一审核标准,依依股份此次IPO前景不容乐观。

本刊记者 吴加伦/文

2020年10月13日,天津市依依卫生用品股份有限公司(下称“依依股份”)在证监会官网更新招股说明书,与5月的招股说明书相比,这一次依依股份在募集金额上提高了57%,从之前的6.2亿元增加到9.75亿元;其中7.55亿元投入宠物垫项目、宠物尿裤项目以及卫生护理材料项目,扩大相关产品产能,其余2.2亿元用于补充流动资金。

颇受争议的是依依股份募资后投入的项目。报告期内,依依股份旗下宠物尿裤的产能利用率不到50%,分别仅为44.16%、34.11%、42.97%和40.58%。目前年销量不足0.78亿片,新增融资后产能将扩大至超过4亿片,新增的产能如何消化?

从流动资金情况来看,截至2020年6月底,依依股份经营性现金流净额超过1亿元、货币资金有近7500万元。同期,公司斥资5030万元购买短期银行理财产品。在这种情况下,依依股份募资扩充产能及补充流动资金的合理性存疑。

招股书显示,依依股份主要从事于宠物卫生用品、成人及婴儿护理用品、妇女卫生用品等系列产品的研发、制造和销售,其中又以宠物垫、宠物尿裤等宠物一次性卫生护理用品为主,是其支柱业务。

不过,值得注意的是,此前,同行业中一家与依依股份同类型的公司申请到A股上市,结果被证监会否决。

审核公告结果显示,发审委会议对该家被否公司提出的主要问题有以下几点:1.发行人产品主要以ODM/OEM贴牌方式在境外销售,报告期ODM/OEM销售模式下产品收入占比呈逐年上升趋势。2.发行人主营业务毛利率呈下滑趋势。3.发行人在三板挂牌期间相关的信息披露与本次招股书披露内容在前五名客户销售和前五名供应商采购情况存在差异。事实上,依依股份同样存在上述类似问题,若按统一审核标准,依依股份此次IPO前景恐怕不容乐观。

依赖ODM/OEM模式境外销售

和国内大部分宠物厂商类似,依依股份的生产模式也以ODM/OEM为主,即为大客户代工贴牌生产,报告期内ODM/OEM模式销售金额占比均超99%。令人担忧的是,依依股份做的代工贴牌生意,主要客户和销售收入均来自海外。2017-2019年,公司境外销售占主营业务收入的比例分别为88.42%、90.76%、91.01%,占比约九成,且逐年上升。

其中,美国是其最大的销售市场,2019年为公司贡献了5.74亿元营收,超过全年营收比例的一半以上,呈现出明显的依赖性。在中美经贸摩擦期间,公司出口美国的宠物垫、宠物尿裤等产品自2019年9月1日起被加征15%关税,2020年2月14日起降至7.5%,2020年3月10日起降至0。

v如今,美国已成为全球新冠肺炎疫情震中,隔离措施、交通管制等防疫管控可能会在某种程度上影响依依股份的采购、生产和销售等环节。同时,若未来美国再次上调相关产品关税利率,成本上升,需求下降,无疑会对依依股份未来业绩造成重大影响。

对此,依依股份表示,公司在积极开拓美国之外市场,特别是加大了在国内市场的推广力度。然而,2017-2019年,依依股份的境内收入占比分别为11.58%、9.24%和8.99%,连年走低,营收额连续3年几乎无增长。而据招股书援引自《2019年中国宠物行业白皮书》的数据,2019年,中国宠物用品市场规模为236.81亿元。即2019年,依依股份在中国宠物用品市场占有率不超过0.1%。

公司自有产品的品牌辨识度低、缺乏“护城河”,靠代工起家的依依股份,难以摆脱现有经营模式。在宠物经济一年市场规模可达千亿元的今天,依依股份仍是行业中的最低端者,未来可能面临开拓境内市场的困局,营收可持续增长性存疑。不仅如此,依赖代工贴牌模式销售,也直接导致公司议价能力不强、毛利率偏低。

综合毛利率远低同行

在ODM/OEM模式下,依依股份受客户委托下单进行生产,并由客户销售给终端消费者。因此,依依股份缺乏面对终端消费者的销售渠道与品牌建设等,这给其通过自有品牌产品打开市场带来一定的难度,也导致综合毛利率较低。综合毛利率的同行业比较如下表所示:

可以看到,2017-2019年,依依股份主营业务综合毛利率分别为14.49%、12.91%和21.89%,同行可比公司毛利率均值分别为33.66%、31.43%和34.91%,远远低于均值水平。2017-2018年,依依股份毛利率呈下滑趋势,2019年,公司毛利率则大幅提升。然而,这种毛利率的增长并非常态,恐难持续。

公司生产宠物垫和宠物尿裤所需的原材料主要为绒毛浆、卫生纸、聚丙烯、流延膜、高分子等。2017年第三季度,绒毛浆价格出现巨幅上涨,至2018年末维持在历史高位水平,2018年末至2019年末,绒毛浆价格呈现下降趋势,并在2019年末降至上涨前的水平。

v受主要原材料价格上涨的影响,依依股份于2018年初与主要客户启动临时价格协商机制,并在新一轮的投标竞价中对价格进行调整。由于价格的协商与执行存在一定周期,新价格的执行时间主要从2018年第三季度开始。受此影响,公司主要产品宠物垫的毛利率在2017年、2018年处于低位水平。2018年下半年,公司逐步提高产品销售价格,同时主要原材料价格在2019年有所下降,导致2019年主要产品宠物垫的毛利率水平上升。

由此可见,依依股份2019年的毛利率突增是由于主要原材料价格回落,以及新价格执行后滞所致。若未来原材料价格回升,或重新投标竞价下调销售价格,都将会对依依股份毛利率产生不利影响。事实上,目前绒毛浆整体市价见涨,在原材料价格不再巨降,甚至上涨的情况下,公司2019年的高毛利率状况可能难以延续。

招股书与新三板年报信息披露存在差异

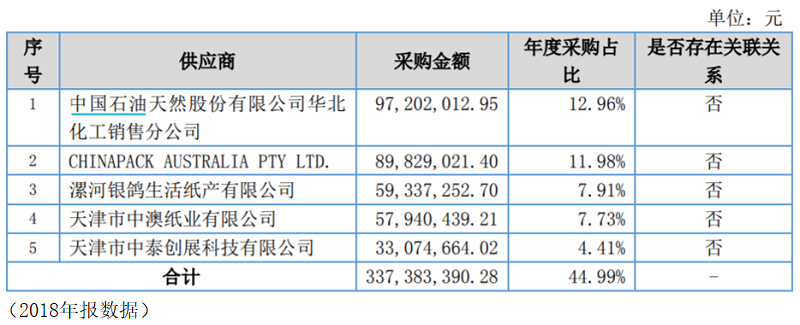

与此前被否企业类似,依依股份在新三板挂牌期间相关的信息披露与本次招股书披露内容的前五名供应商采购情况存在差异。在招股书中,依依股份披露了2017年公司前五大供应商情况,如下表所示:

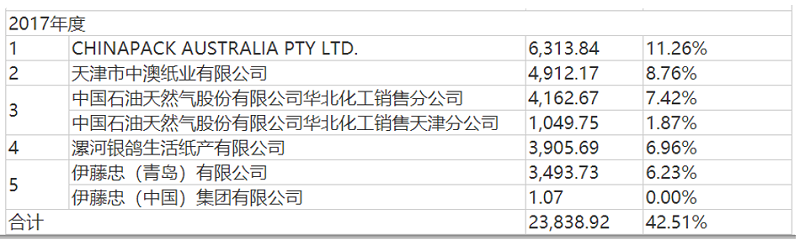

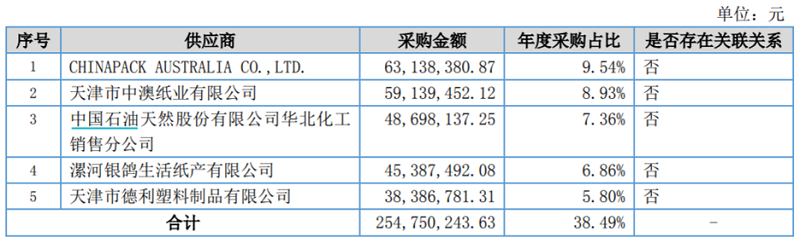

2017年度,天津市中澳纸业有限公司是依依股份的第二大供应商,采购金额为4912.17万元;漯河银鸽生活纸产有限公司是依依股份的第四大供应商,采购金额为3905.69万元。而在新三板挂牌期间依依股份披露的2017年年报中,主要供应商情况如下表所示:

可以看到,根据2017年年报,依依股份向中澳纸业的采购金额为5913.95万元,与招股书中披露的数据4912.17万元相差逾1000万元; 向漯河银鸽的采购金额为4538.75万元,与招股书中披露的数据3905.69万元相差逾600万元。

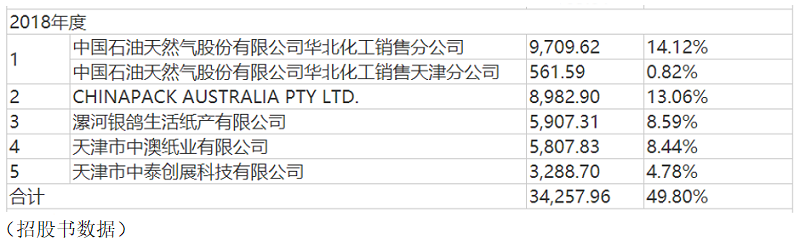

同样的情况也发生在2018年两版信披文件之中,如下表所示:

可以发现,两版信披文件中,依依股份向中澳纸业的采购金额前后相差13.79万元;向中泰创展的采购金额前后相差18.77万元。由于新三板和IPO的审核思路和审核标准相差较大,新三板信息披露与IPO信息披露差异的问题,在IPO审核的发行人中普遍存在。一般情况下,两者的差异都是资产负债表科目的一些重分类情形,或者一些事项的重新调整,至于采购因为统计出现很大的数据差异,那么确实属于非常大的失误了。不得不令人怀疑,依依股份会计基础工作的薄弱。而这也是IPO审核的重点项,此前多家公司均因会计基础工作薄弱导致IPO被否,依依股份须引以为鉴。

综上所述,依依股份此次IPO募集资金扩充产能及补充流动资金的合理性存疑。此外,公司存在依赖ODM/OEM模式境外销售、综合毛利率远低于同行业平均水平以及招股书与新三板年报信息披露存在差异等问题,这些与此前同行业IPO被否公司存在问题类似。若按统一审核标准,依依股份此次IPO前景恐怕不容乐观。