一方面,开年以来,公募基金发行“爆款”频现,投资者“借基入市”热情高涨为A股带来了充裕的增量资金。另一方面,在沪指上周突破3600点创出5年来新高后,却并没有带来大家期待的行情,反而引发了“抱团”股的集体回调。面对大盘的阶段性高点,机构投资者的分歧正在增大。

“抱团”股突然不香了 市场风格要转换?事实上,就从潜在入市基金配置偏好的角度来看,海通证券的研究就显示,潜在入市资金可能较全市场的基金仍将明显超配食品饮料、电气设备和计算机。也就是说,增量资金的“审美”风格似乎并未发生显著变化。

不难发现,机构集中持有几大细分领域的龙头股,成为近两年的趋势。而谈及这一现象,多位行业人士表示,公募等机构资金“抱团”持股,与疫情导致的宽松流动性环境中资金追逐确定性收益有关,也与细分领域龙头公司的竞争优势、资本市场的机构化趋势密不可分,短期仍难以动摇。

增量资金“借基入场”热情高涨

开年后的两周时间,沪深两市成交额持续10天破万亿。与去年底相比,成交活跃度大幅提升。数据显示,1月以来A股日均成交额达到1.16万亿,是近一年来单月次高水平,较去年12月环比增长43%。成交火爆的背后,增量资金来自何方?

前海开源首席经济学家杨德龙表示,“元旦后增量资金进场明显,主要包括新发公募基金、私募、融资资金、外资等,大量的个人投资者通过购买公募来间接入市,而外资和场内机构继续加仓A股。”

事实上,自2020年以来,公募基金已构成A股增量资金的一股重要资金来源。华安证券就表示,仅考虑机构,今年权益市场增量资金预计将超1.6万亿元。其中占比最大的是公募基金,以去年平均发行份额为基准,按八成仓位计算,预计公募权益将新增1.2万亿资金。

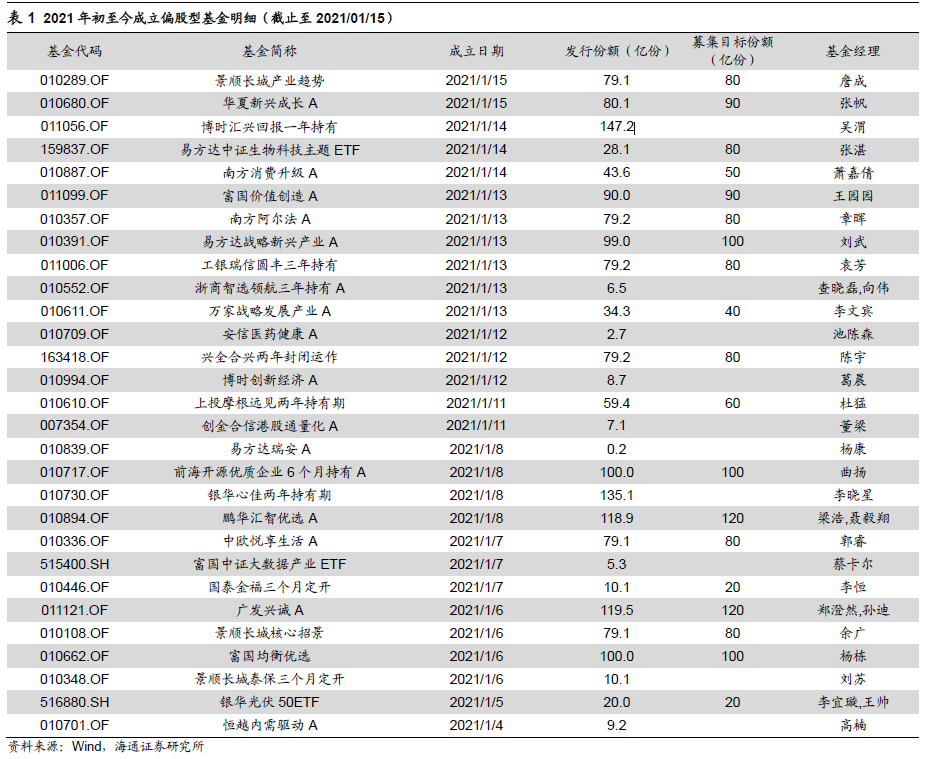

2021年开年以来,公募基金发行“爆款”频现,偏股型基金已成立约30只,募集总规模超2000亿元。而这30只基金中有19只基金在发行时设定了募集上限,其中14只都在1日或数个交易日内快速达到上限后结束了发行,可见基金发行行情之火爆。

仅1月11日,就有27只新公募基金登场发行,南方阿尔法、富国价值创造、工银瑞信圆丰三年持有、易方达战略新兴产业和博时汇兴回报均“一日售罄”,提前结束了募集,当天吸金就超过千亿元。

相较去年偏股型基金月均发行额为1600多亿元,今年仅半个月的时间新发基金已达2000亿元。一方面,新发基金为盘面带来的潜在增量资金的确不容小觑;但另一方后面增量资金节奏以及其对本轮行情的持续性构成影响又究竟如何?

根据安信证券的预计,2021年公募基金发行规模或少于2020年,全年发行规模料在1.4-1.9万亿份,约将为股市带来增量资金6000亿元-9000亿元(2020年在1万亿元左右)。进一步而言,公募依然是增量资金主力,预计2020年末公募基金持有流通市值比例由7.2%上升至9%左右。

“抱团”行情短期仍难动摇

事实上,相较于新发基金创造增量资金为本轮行情注入的持续性,在自去年以来延续至今的结构性行情中,这些新发基金后市的建仓方向以及对市场价值取向的影响更加受到市场关注。

受结构性行情带动,在今年以来的“个股牛市”中,一个显而易见的逻辑就是,“个股牛市”离不开基金的“抱团”重仓,随着这些“抱团”股估值的不断垫高,同样提升了后续增量资金入场的难度。

一方面,食品饮料、医药、科技等板块的个股估值均已达到历史最高水平。数据显示,2010年二季度至2020年二季度主动公募持股平均PB为2.32倍,该数字于2020年第二季度已上升至4.77倍。

另一方面,统计显示,截至15日收盘,年内却仅有1130只个股上涨,占比约27%。其中,年内涨幅超过10%的个股仅299只。也就是说,两市约四分之三的个股年内下跌,其中近千只个股年内跌幅超过10%,更有112只个股跌幅超两成。

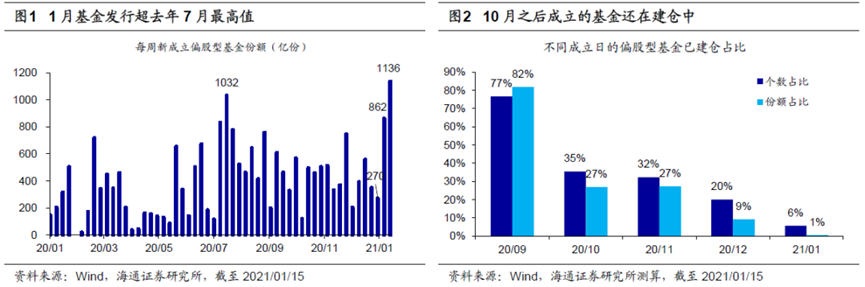

在此背景下,基金净值变化曲线显示,新发基金建仓速度事实上正在放缓,更有不少基金经理直言“建仓难”。而在指数快速上行的过程中,部分基金经理唯恐“高位接盘”,但却又怕错失踏空。但由于最低持仓比例限制,决定了这部分资金又必须去寻找下一个低估的潜力“抱团”板块。

而从潜在入市基金配置偏好的角度来看,海通证券的研究显示,从大类行业来看,潜在入市基金相对全市场的主动偏股型基金会更加偏好大消费类行业,潜在入市基金/全体主动偏股型基金在消费股的配置力度分别为48%/44%、科技股为22%/24%、周期股为21%/20%、大金融为4%/6%、其他为5%/6%;具体到申万一级行业,潜在入市资金可能较全市场的基金将明显超配食品饮料、电气设备和计算机,两者在食品饮料上的配置力度为22%/17%,电气设备上为11%/9%,计算机为6%/5%,潜在入市资金可能较全市场的基金将明显低配电子和医药,两者在电子上的配置力度为11%/14%,医药上为13%/15%。

事实上,从各大基金经理的观点来看,消费、科技、顺周期等领域仍受看好,依旧是为未来主要的建仓方向。由此来看,资金“抱团”背后的潜在逻辑似乎依旧难以瓦解。

而就这一角度出发,从市场结构来看,天风证券就认为,龙头溢价出现崩塌的概率不高,但可能会出现一定程度的扩散。有鉴于此,优质二线蓝筹的估值性价比和小公司的流动性折价仍将存在。短期行业方面,关注三个方向:一是春季躁动主线在白酒、光伏、新能车和军工四大板块,前三个板块均是基金传统重仓股,预期差比较大的还是军工,在最近两次市场下杀途中带领市场反弹的也是军工,重点看好;二是看好此轮行情中滞涨的金融板块,尤其是券商。但金融板块适合低吸,不宜追高;三是前期调整较多、业绩增速高位维持或出现拐点的行业,典型的就是TMT,重点关注电子和计算机