中保协公布的2019年保险公司法人机构经营评价结果显示,海峡保险由上年的B类降为C类;同时公司还存在业绩亏损以及合规经营风险问题。

财险市场竞争逐渐白热化,大型财险公司处于优势地位,但中小型财险公司在经营上举步维艰。中国保险行业协会(以下简称:中保协)公布的2019年度保险公司法人机构经营评价结果显示,海峡金桥财产保险股份有限公司(以下简称:海峡保险)被评为C类。

实际上,在公布经营评价结果之前,海峡保险便收到来自人民银行福州中心支行下发的91万元的巨额罚单,还因虚构中介业务套取手续费被罚28万元。同时,海峡保险还存在少许保险消费投诉。

在业务方面,自成立以来海峡保险未有盈利。截至2020年前三季度,海峡保险四年多累亏4.27亿元;并且公司自成立以来偿付能力充足率一直高于财险公司的平均值。

针对上述情况,发现网向海峡保险发送采访函请求阐释,但截至发稿前,海峡保险并未给出合理解释。

经营评价结果下降 去年罚超百万元

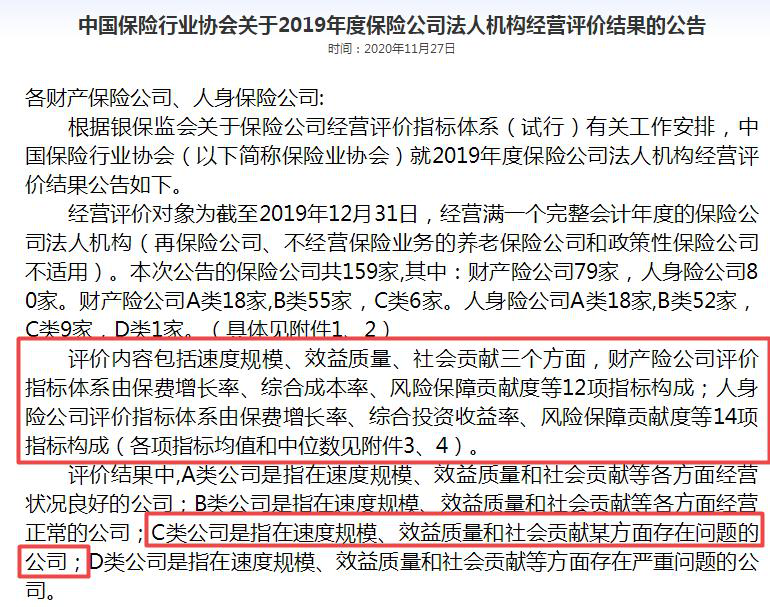

据了解,为综合评价保险公司经营状况,加强保险监管,促进保险公司改进经营管理、转变发展方式,原保险会印发了《保险公司经营评价指标体系(试行)》,中保协负责具体实施保险公司法人机构评价工作。

中保协公布的2019年度保险公司法人机构经营评价结果显示,海峡保险2019年的经营评价被评为C类。值得注意的是,海峡保险2018年的经营评价结果为B类。

从评价内容来看,包括速度规模、效益质量、社会贡献三个方面;而C类公司是指在这三个方面存在问题的公司。分析人士指出,海峡保险在2019年拿到C类,大概率说明海峡保险在以上方面存在一项或多项待提升的空间,经营存在一定问题。

(来源:中保协官网)

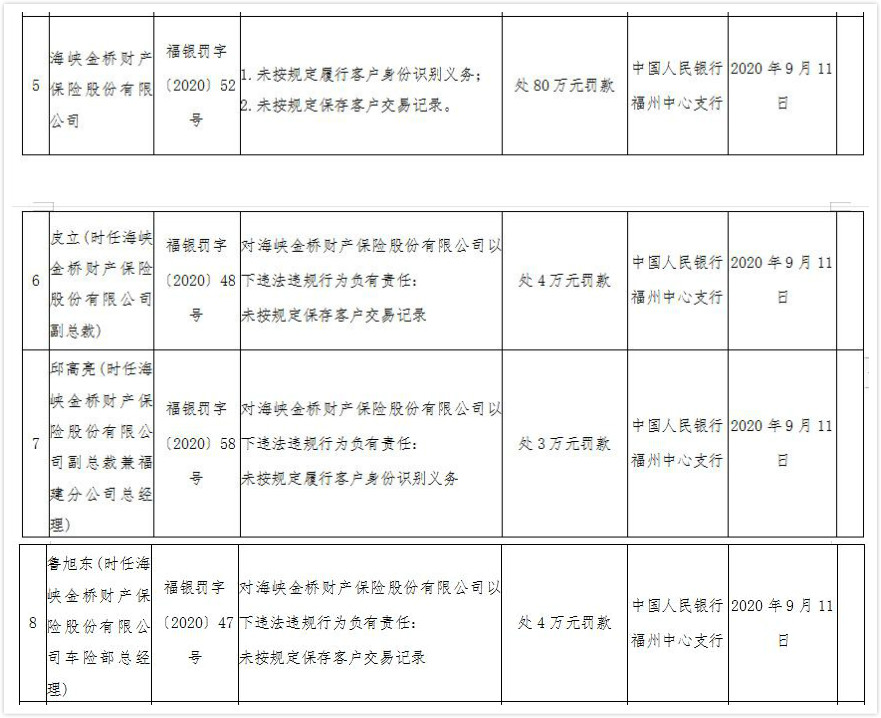

此前,海峡保险收到人民银行福州中心支行的行政处罚信息公示表。公示表显示,海峡保险因未按规定履行客户身份识别义务,未按规定保存客户交易记录被处80万元罚款。

时任海峡保险副总裁皮立对未按规定保存客户交易记录负有责任被处4万元罚款;时任海峡保险副总裁兼福建分公司总经理邱高亮对未按规定履行客户身份识别义务负有责任被处3万元罚款;时任海峡保险车险部总经理对未按规定保存客户交易记录负有责任被处4万元罚款;总计被处罚款91万元。

(来源:中国人民银行官网)

另外,2020年2月26日(作出行政处罚日期),海峡保险福建分公司因虚构中介业务套取手续费被福建银保监局罚款17万元;相关负责人陈钟和林颖健对此负有直接责任分别被予以警告并处以5.5万元罚款。

不仅如此,银保监会消费者权益保护局公布的2020年三季度保险消费投诉情况显示,海峡保险总投诉量12件,其中理赔纠纷投诉量11件;业务与投诉量情况中,海峡保险亿元保费投诉量8.01件/亿元,万张保单投诉量0.26件/万张。

保费未上规模 四年多亏损超4亿元

公开资料显示,海峡保险于2016年8月获批开业,是福建首家国有法人的全国性保险公司,首期注册资本15亿元人民币。但自成立以来,至今尚未实现盈利。

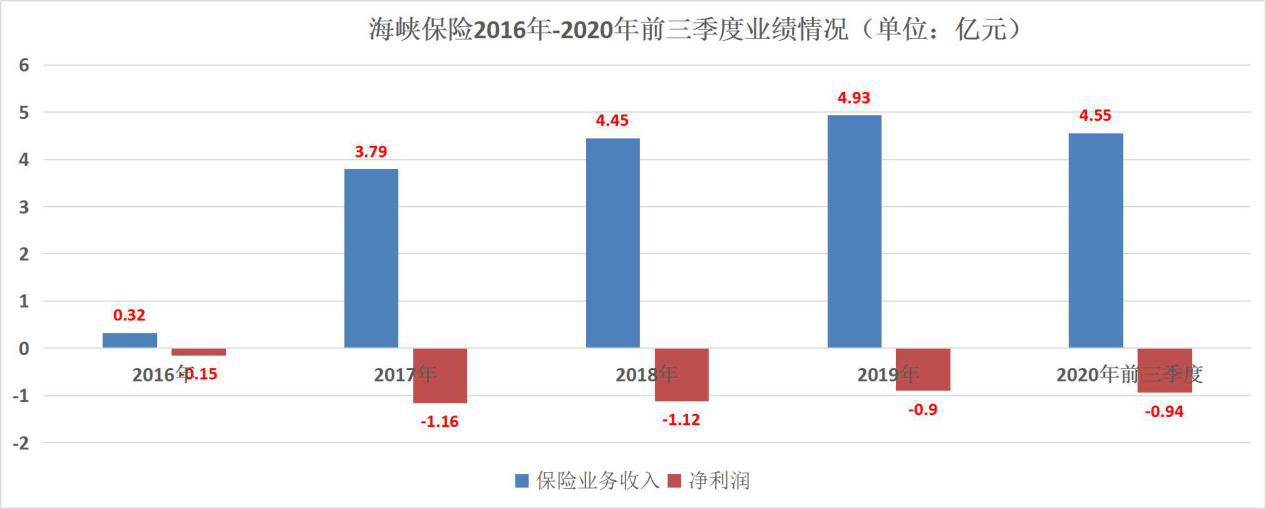

发现网查询海峡保险历年年报发现,2016年-2019年海峡保险分别实现保险业务收入0.32亿元、3.79亿元、4.45亿元和4.93亿元;2020年前三季度保险业务收入4.55亿元。同期净利润为-0.15亿元、-1.16亿元、-1.12亿元和-0.9亿元;2020年前三季度净利润-0.94亿元。综合来看,海峡保险自成立以来四年多累计亏损4.27亿元,且保费规模未超过5亿元。

(数据来源:海峡保险历年年报,发现网制表)

值得一提的是,最初海峡保险也跟大多数的中小财险公司一样,通过车险业务拉动公司的保费,但也是车险业务的承保情况拉低了公司的净利润。

2016年-2019年海峡保险的车险业务保费收入分别为0.17亿元、2.51亿元、2.67亿元和2.88亿元;承保亏损0.21亿元、1.42亿元、0.77亿元和0.91亿元。从保费方面看,车险业务保费收入长期占总保费收入的一半以上,同时成立前两年车险业务的承保亏损远超全年的净利亏损情况。

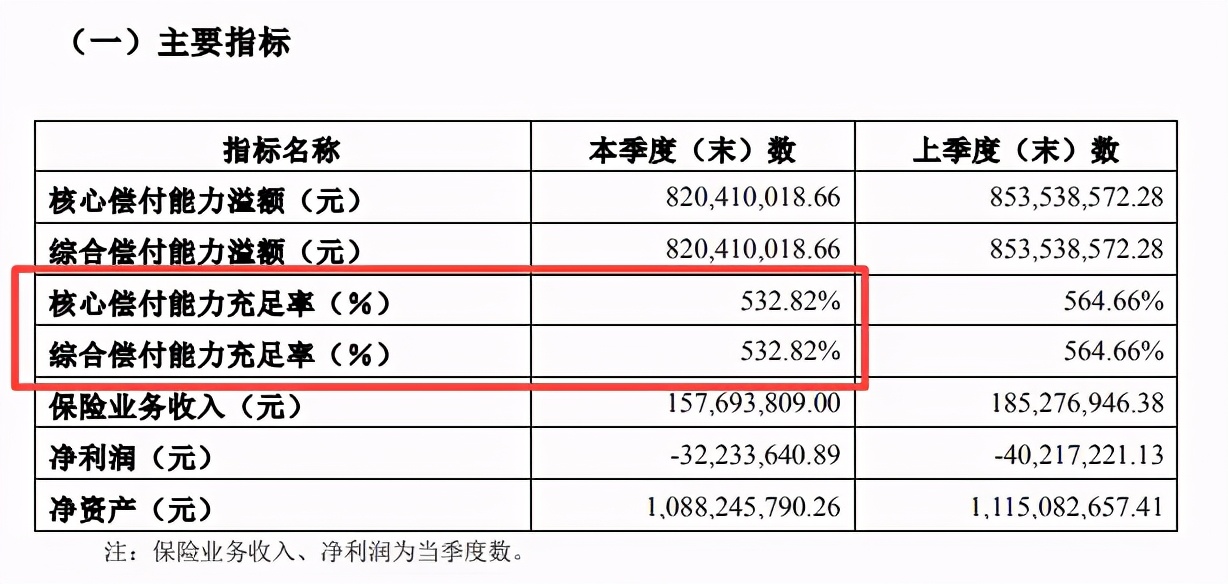

与此同时,海峡保险发展慢的原因还可从其偿付能力指标来进行佐证。成立之初的海峡保险核心和偿付能力充足率784.36%,2017年末-2019年末公司的偿付能力充足率为840.28%、918%、649%。截至2020年三季度,海峡保险的核心和综合偿付能力充足率为532.82%,而同期财险公司的平均值为267.6%,约是行业平均值的倍数。

(来源:三季度偿付能力报告)

事实上,业内专业人士对发现网表示,对于保险公司而言,偿付能力充足率是公司的“双刃剑”。新成立的保险公司前期偿付能力充足率普遍较高的原因是资本金规模大,保费规模小造成的;若偿付能力过于充足或表示公司发展速度较慢,资本金没有得到充分运用,公司尚有发展的空间。

而对于海峡保险来说,要扭转业绩亏损的情况,进行合规经营,打造核心竞争力方面或许还有很长的路要走。