宁波均普智能制造股份有限公司(以下简称“均普智能”)将于2021年6月16日上会,其科创板申请于2020年9月16日受理。

均普智能是继宁波均胜电子(16.590, -0.21, -1.25%)股份有限公司(以下简称“均胜电子”)上市之后,均胜集团有限公司(以下简称“均胜集团”)控股的又一家子公司上市。

但其此次上市之路并非一路顺畅,均普智能主营业务所处市场并不景气,且业绩依赖境外客户与关联方的支持,未来盈利能力尚存疑。公司资产负债率常年处于较高水平,高额存货积压潜藏巨大风险。

经营业绩下滑,研发投入不足

均普智能成立于2017年1月10日,是一家全球化的智能制造装备供应商,主要从事成套定制化装配与检测智能制造装备及数字化软件的研发、生产、销售和服务。

此次上市拟募集7.5亿元,用于均普智能制造生产基地项目(一期)、偿还银行贷款、工业4.0产品技术升级应用及医疗机器人(10.340, 0.39, 3.92%)研发项目及补充流动资金,其中偿还贷款的金额占比就达到30.67%。

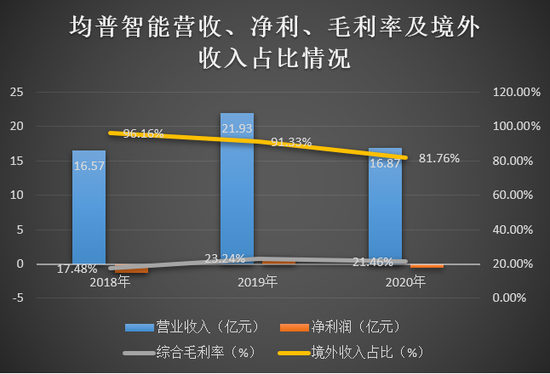

在2018-2020年,均普智能实现营业收入分别为16.57亿元、21.93亿元、16.87亿元,净利润分别为-1.31亿元、0.89亿元、-0.54亿元。其中2020年的营收较2019年下降23.08%,且净利润为负值,经营业绩出现大幅下滑。

此外,公司境外收入占比较大,主要源自德国、奥地利、美国、加拿大等国家,报告期内主营业务收入中境外占比分别为96.16%、91.33%、81.76%,易受贸易摩擦、汇率波动等因素的影响。

由于海外子公司人工成本及相应费用较高,导致公司的综合毛利率相较于国内同行公司处于较低水平,报告期内均普智能的综合毛利率分别为17.48%、23.24%、21.46%。目前国内的疫情已得到有效控制,但海外疫情依然严峻,仍存在净利润下滑乃至亏损的风险。

报告期内,均普智能的研发投入分别为9454.68万元、6898.22万元、4960.91万元,占当期营收的比例分别为5.71%、3.15%、2.94%,而同期同行可比公司均值分别为5.53%、6.59%、7.98%。可见,在近两年公司的研发投入水平有大幅下滑。

面临债务压力,存货大量积压

均普智能的主要资产来源于境外收购,其在2017年先后收购了Preh IMA 和Macarius GmbH,通过全球化产业并购及整合,积极引进、吸收海外智能制造装备和工业4.0解决方案领域前瞻性的核心技术与丰富的项目经验。

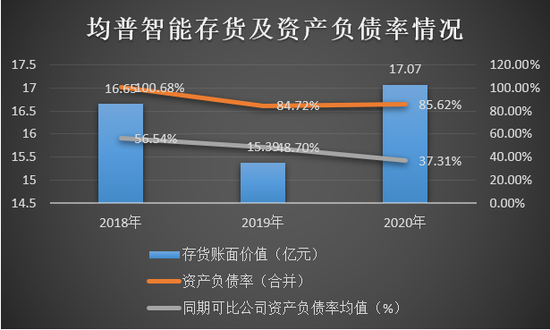

其虽然实现了全球的快速扩张,但也加重了自身的债务压力。报告期各期末,均普智能的资产负债率(合并)分别为100.68%、84.72%、85.62%,而同行可比公司的均值分别为56.54%、48.7%、37.31%。可见均普智能的资产负债率处于较高水平。

发现,在招股书中均普智能也提及到,目前对于收购子公司的业务整合仍具有一定的不确定性,整合过程中所需涉及的区域文化、经营理念、监管环境等方面的差异,都可能导致公司业务整合不及预期,或对未来的经营业绩产生不利影响。

值得注意的是,均普智能的存货跌价准备额均呈现上升趋势。报告期内,公司存货账面价值分别为16.65亿元、15.39亿元、17.07亿元,占流动资产的比例分别为77.41%、67.36%、75.64%,占比较高。同期计提的存货跌价准备分别为1373.87万元、1465.33万元、3752.46万元,仅2020年的存货跌价准备额较上年增长近156%。

对此,均普智能表示,这与智能制造装备行业内普遍存在的产品生产周期较长、价值普遍较高、存货余额较大的特点相一致。但目前市场行情的变化存在不确定性,如此高额的存货余额势必对公司未来的经营业绩造成不利影响。

市场行情不景气,业绩依赖关联方

报告期内,均普智能的前三大客户的销售收入分别为93270.48万元、138505.71万元、95665.65万元,占当期总营收的比例分别为56.27%、63.15%、56.72%,客户集中度较高。

其中《每日财报》发现,2020年在公司整体营业收入下滑的背景下,2018年和2019年一直位列第一大客户的采埃孚在2020年成为第二大客户,而均胜电子跃升至了第一。均普智能与均胜电子同属于均胜集团旗下,其之间的交易互为关联交易。

据悉,2019年公司的关联交易额占当期营收的比例为12.03%。对此,均普智能表示主要系均胜电子子公司Preh GmbH对新能源汽车动力控制领域固定资产投入的增加所致。所以,若均普智能脱离均胜电子在业务上支持助力,公司的经营业绩恐面临下滑风险。

此外,报告期内,公司汽车工业智能制造装备的收入占主营业务收入的比重分别为75.33%、67.54%、59.99%,其中传统动力汽车专用零部件智能制造装备的收入占比分别为39.16%、19.2%、14.24%,均处于下滑态势。这主要系目前传统汽车工业整体呈现不景气的状况,行业的总体销量不容乐观,所以未来均普智能的业绩或将持续下滑。

市场行情变幻莫测,均普智能在境外客户和关联方的照拂下,看似毫无波澜,实则暗礁险滩,其上市之路还需“过关斩将”。