相信不少朋友都在社交平台上见过“安逸花”的广告,各式各样的人说自己在“安逸花”上借钱如何地轻松,到款如何地快,额度如何之高……

不过就在15日,安逸花背后的公司——马上消费金融股份有限公司(以下简称“马上消费”),被银保监会通报指出,公司存在营销宣传夸大误导、产品定价管理不规范、学生贷款管理不规范、合作商管控不严、联合贷款管理不到位、不合规催收、消费者权益保护体制机制不完善等问题,侵害了消费者的知情权、自主选择权和公平交易权等权益。

对此,马上消费回应监管通报称,公司高度重视,诚恳接受监管部门的批评和意见,第一时间成立了专项整改工作小组。整改工作坚持立查立改原则,举一反三,同时深入开展内部反思与优化提升。

马上消费金融相关负责人表示,截至目前,公司已基本完成相关问题的整改工作,并继续在监管部门的指导下持续优化完善消费者权益保护工作,防止类似问题再次发生。目前公司经营一切正常,业务稳定,发展状况良好。

有意冲刺A股上市

▲▲▲

马上消费是国内消费金融公司中的头部企业,2020年实现收入76.04亿元、净利润7.12亿元,净利润在所有消费金融公司中排名第三,仅次于招联消金和兴业消金。

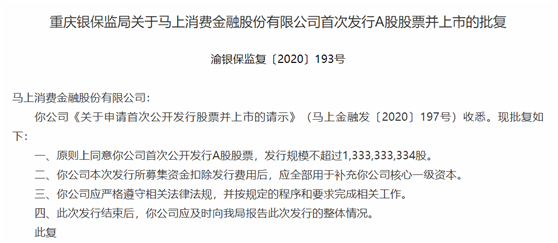

2020年9月11日,重庆银保监局发布同意马上消费冲刺A股的消息。

今年1月8日,重庆证监局官网曾公示马上消费金融与保荐机构签订辅导协议,拟公开发行股票并上市。

今年4月1日,重庆百货(26.210, 0.13, 0.50%)公布了2020年年度报告。与之联营的马上消费的年度业绩数据也被一并披露。

据重庆百货年报数据,2020年马上消费全年实现收入76.04亿元,较去年同期下降15.50%;实现净利润7.12亿元,同比下降16.53%。公司按新金融工具准则重述后马上消费净利润为4.83亿。截至报告期末,马上消费资产累计524.84亿元,净资产累计达72.52亿元。

公司官网宣称,马上消费是一家经中国银保监会批准,持有消费金融牌照的科技驱动型金融机构。公司于2015年6月正式开业,于2016、2017、2018年分别完成三次增资扩股,注册资本金达40亿元。股东包括重庆百货大楼股份有限公司(600729.SH)、北京中关村(6.740, 0.02, 0.30%)科金技术有限公司、物美科技集团有限公司、重庆银行(10.910, 0.09, 0.83%)股份有限公司(01963.HK、601963.SH)、阳光财产保险股份有限公司、浙江中国小商品城(5.860, 0.41, 7.52%)集团股份有限公司(600415.SH),以及新一轮战略投资者中金公司(60.170, -0.66, -1.08%)、中信建投(30.680, 0.00, 0.00%)及重庆两江新区等央企与地方国资背景资本。

天眼查显示,马上消费2016年至今经历了5轮融资,最近一次融资是2020年10月,投资方为中金浦成和中信建投投资,未透露融资金额。

股权比例显示,马上金融的前四大股东分别为:重庆百货大楼股份有限公司、北京中关村科金技术有限公司、物美科技集团有限公司、重庆银行股份有限公司。

此次处罚事件,对于上市进程有何影响尚不明确。

涉嫌七宗罪

▲▲▲

根据银保监会的通报,马上消费金融存在七项违规行为。

一是营销宣传存在夸大误导,告知义务履行不充分。马上消费“安逸花”APP宣传存在夸大误导,首页有“超低利率”的宣传表述,实际贷款年利率为7.2%-36%;“极速放款权益”弹窗显示“免费领取”,点击则将消费者导入联合贷款审贷流程。“小马花花”卡的消费自动分期内容体现在服务协议中,需消费者点击协议条款才能看到,无单独醒目提示。联合贷申贷流程中,未向借款人明确告知提供信用保证保险或担保的合作机构、联合贷款合作银行,未充分告知涉及个人贷款保证保险的各项信息。以某笔安逸花APP借款测试为例,贷款由马上消费和银行联合出资,由保险公司承保,整个贷款申请流程没有事前告知投保个人保证保险所需费用,也没有对关键保险条款的提示和说明。

二是产品定价管理不规范,个别服务定价不合理。马上消费将对借款人实际收取的贷款利息、罚息、提前还款手续费等综合资金成本超过36%的部分作为“溢缴款”管理,在合同中约定借款人可申领溢缴款,但未在客户端以显著方式告知借款人,存在部分借款人贷款已还清,但溢缴款未返还到借款人账户的情况。2020年8月末,合同约定还款期已截止的借款人溢缴款余额86.52万元。公司标准会员服务卡存在低成本卡种定价高的情况,定价不合理。

三是学生贷款管理不规范,执行存在偏差。马上消费不同产品对“非学生承诺”的要求不一致。商品分期要求20-24周岁的申请人作出“非学生承诺”,现金分期、循环额度则要求18-22岁的申请人作出承诺。某借款人的母亲通过客服电话要求注销账户,询问如果知悉借款人为学生,是否会停止向其贷款。公司客服回复,即使是学生,如果是本人的真实意愿,且年龄在18周岁以上、60周岁以下,经系统审核通过可向其放款,最终以APP系统审核为准。

四是合作商管理制度不健全,管控不严。马上消费对第三方合作商管理制度不健全,未建立对合作商的培训管理机制,未规定对合作商巡检的频率、覆盖范围等,对合作商及门店的风险限额管理缺少制度规范。与医美商户的合作合同缺少对培训事项的约定,贷款限额设置不科学、不合理。

五是联合贷款管理不规范,存在监管套利行为。马上消费与某银行的联合贷款合作协议中,未按照承贷比例共担风险。存在将贷款利息作为服务费支付给合作银行的情况,如与某银行在合作协议中约定,将利息的一部分转化为向该银行支付的金融服务费,年化费率1.5%。在与合作银行开展的联合贷款业务中,马上消费汇集借款人保费并定期划转至合作保险公司,属代收代付保费行为,但自身并无保险中介资质。后在业务环节中加入保险经纪公司,但并未改变代收代付保费的行为性质,存在监管套利。

六是催收管理不到位,存在不合规催收。马上消费对委外催收机构审核不严,未建立委外催收机构评级、考核制度及实施细则。公司催收短信、催收电话、律师函存在向无关第三方催收的内容。电话催收存在向无关第三方透露借款人信息及侮辱、攻击等情况。

七是消费者权益保护体制机制不完善,部分职能未落实到位。马上消费产品、服务信息披露不规范。“安逸花”APP、部分第三方合作平台贷款申请页面展示的利率未折算为年化形式。公司官网产品信息、定价及服务内容公示中提前还款费用标准披露不明确。《隐私政策》收集客户信息不符合“必要”原则,如向客户收集“短信记录”,未对收集的通话记录、设备、地理位置等信息进行时间限定和范围限定。消费者权益保护审查机制未覆盖全流程,没有对设计开发、定价管理等环节实施有效审查,如标准会员服务卡种调整和定价测算未经消保部门审查。

银保监会消保局表示,马上消费的上述行为,侵害了消费者的知情权、自主选择权和公平交易权等权益。银保监会消保局将严格依法依规对该公司进行处理。